by Redazione | 12 October 2020 | Articoli, Blog, Opportunità

Il MISE (Ministero dello Sviluppo Economico) ha recentemente deciso di stanziare 100 milioni di euro a favore delle PMI del settore manifatturiero per incentivare la Digital Transformation.

A questo fine è stato pubblicato il 1° ottobre un decreto che disciplina i termini e le modalità di presentazione delle domande di agevolazione, che potranno essere presentate a partire dal 15 dicembre 2020 e che saranno rivolte a progetti di innovazione di processo, di innovazione dell’organizzazione o progetti di investimento tecnologico.

Le agevolazioni saranno concesse sulla base di una percentuale nominale dei costi e delle spese ammissibili pari al 50% (articolata come 10% sotto forma di contributo e 40% come finanziamento agevolato).

L’obiettivo, già risalente all’ultimo Decreto Crescita (d.l. 34/19), è quello di favorire la trasformazione tecnologica e digitale dei processi produttivi delle micro, piccole e medie imprese, attraverso l’applicazione di tecnologie avanzate previste nell’ambito di Impresa 4.0 e di quelle relative a soluzioni tecnologiche digitali di filiera. In particolare, l’intervento mira a “sostenere la Digital Transformation nel settore manifatturiero e in quello dei servizi diretti alle imprese, nel settore turistico per le imprese impegnate nella digitalizzazione della fruizione dei beni culturali e nel settore del commercio, contribuendo così agli obiettivi di innovazione e di crescita di competitività dell’intero tessuto produttivo del Paese”.

Noi di MAS Management Network, occupandoci già da tempo di questi temi, siamo a disposizione delle PMI del territorio per fornire supporto su:

- Elaborazione e disegno di iniziative di progetto agevolabili;

- Predisposizione delle domande di finanziamento;

- Consulenza in ambito Impresa 4.0 e Digital Transformation;

- Attività di esecuzione dei progetti.

Nello specifico, i progetti dovranno vertere su contenuti innovativi a livello di best-practice aziendali e/o di nuove tecnologie in ambito digitale, come ad esempio:

“Innovazione dell’organizzazione”, ovvero l’applicazione di nuovi metodi organizzativi nelle pratiche commerciali, nell’organizzazione del luogo di lavoro o nelle relazioni esterne di un’impresa, inclusi i cambiamenti nelle strategie di gestione;

“Innovazione dell’organizzazione”, ovvero l’applicazione di nuovi metodi organizzativi nelle pratiche commerciali, nell’organizzazione del luogo di lavoro o nelle relazioni esterne di un’impresa, inclusi i cambiamenti nelle strategie di gestione;- “Innovazione di processo”, ovvero l’applicazione di un metodo di produzione o di distribuzione nuovo o sensibilmente migliorato (inclusi cambiamenti significativi nelle tecniche, nelle attrezzature o nel software);

- “Investimento tecnologico”, ovvero nuovi progetti basati sull’acquisto di immobilizzazioni materiali e immateriali e/o di servizi funzionali a consentire la trasformazione tecnologica e digitale dell’impresa tramite l’implementazione di nuove tecnologie.

L’intero intervento palesa infatti la volontà di incentivare le imprese all’adozione di metodi e strumenti digitali innovativi, dall’e-commerce alle tecnologie abilitanti (soluzioni avanzate per la produzione, manifattura additiva, realtà aumentata, digital simulation, integrazione orizzontale e verticale, industrial internet, cloud, cyber-security, big data e sistemi di analytics), dai software alle App, compresi sistemi di pagamento mobile e via web, EDI, geolocalizzazione, in-store customer experience, integrazione di sistemi applicata all’automazione dei processi, blockchain, intelligenza artificiale e IoT.

L’intero intervento palesa infatti la volontà di incentivare le imprese all’adozione di metodi e strumenti digitali innovativi, dall’e-commerce alle tecnologie abilitanti (soluzioni avanzate per la produzione, manifattura additiva, realtà aumentata, digital simulation, integrazione orizzontale e verticale, industrial internet, cloud, cyber-security, big data e sistemi di analytics), dai software alle App, compresi sistemi di pagamento mobile e via web, EDI, geolocalizzazione, in-store customer experience, integrazione di sistemi applicata all’automazione dei processi, blockchain, intelligenza artificiale e IoT.

Per tutti i progetti innovativi MAS è in prima linea per fornire servizi di supporto alle aziende interessate e guidarle nell’elaborazione e nell’inserimento delle domande di finanziamento, unitamente alla scelta delle migliori pratiche organizzative ed all’esecuzione delle attività progettuali.

Se interessati, non esitate a contattarci!

by Redazione | 8 September 2020 | Articoli, Blog

L’importanza degli strumenti digitali nel mondo del lavoro e delle imprese è giocoforza sempre maggiore, e la situazione di emergenza legata alla recente epidemia Covid-19 ha notevolmente contribuito ad accelerare la transizione al digitale (o a far emergere più rapidamente le necessità di tale transizione in vari campi) e ad ampliare il dominio delle loro applicazioni. Tutto ciò si è però innestato all’interno di uno scenario più ampio di cambiamenti di tecnologie e di abitudini lavorative che coinvolge l’intera Europa, ed a cui già da tempo gli organismi istituzionali del vecchio continente stanno rivolgendo le loro attenzioni. La Commissione Europea ha stilato un piano quinquennale (2019-2024) per l’innovazione digitale che richiederà sempre più la partecipazione dei soggetti utilizzatori (cittadini, istituzioni, aziende), con il proposito di guidare l’implementazione di nuove tecnologie al fine di un maggiore coinvolgimento sociale e di permettere l’apertura di nuove opportunità, anche economiche e di intrapresa privata.

Ma quali sono i punti cardine del piano con cui le istituzioni europee intendono plasmare il futuro digitale d’Europa? Inquadrando le linee-guida in tre grandi macro-aree (“Tecnologia a servizio delle persone”, “Economia digitale equa e competitiva” e “Società aperta, democratica e sostenibile”) la Commissione mantiene un profilo comunicativo dalla retorica alta, etica e onnicomprensiva, ma le varie iniziative che ne derivano, declinate in senso pratico, celano dei particolari interessanti e indicativi sul comportamento delle imprese operanti nell’area Euro e sulle tendenze future cui allinearsi per un cambiamento di successo, in senso digitale, della cultura aziendale, delle abitudini lavorative e, volendo, degli investimenti privati in innovazione.

Ma quali sono i punti cardine del piano con cui le istituzioni europee intendono plasmare il futuro digitale d’Europa? Inquadrando le linee-guida in tre grandi macro-aree (“Tecnologia a servizio delle persone”, “Economia digitale equa e competitiva” e “Società aperta, democratica e sostenibile”) la Commissione mantiene un profilo comunicativo dalla retorica alta, etica e onnicomprensiva, ma le varie iniziative che ne derivano, declinate in senso pratico, celano dei particolari interessanti e indicativi sul comportamento delle imprese operanti nell’area Euro e sulle tendenze future cui allinearsi per un cambiamento di successo, in senso digitale, della cultura aziendale, delle abitudini lavorative e, volendo, degli investimenti privati in innovazione.

Cerchiamo dunque di sintetizzare in 15 punti tali iniziative per la digital transformation:

- Investire nelle competenze digitali dei cittadini e dei lavoratori.

- Proteggere i soggetti pubblici e privati dalle minacce informatiche.

- Garantire uno sviluppo dell’Intelligenza Artificiale rispettoso delle persone.

- Accelerare la diffusione delle infrastrutture di rete (banda larga ultraveloce).

- Accrescere la capacità di calcolo in settori cardine come medicina, trasporti e ambiente.

- Aiutare PMI e start-up, anche mediante finanziamenti per la digital transformation.

- Proporre una “legge sui servizi digitali” per responsabilizzare le piattaforme on-line.

- Aggiornamento delle normative vigenti ai nuovi scenari digitali.

- Garantire concorrenza e pari diritti per le imprese.

- Migliorare l’accesso ai dati, mantenendo la privacy.

- Raggiungere un impatto climatico “zero” entro il 2050, anche grazie alle tecnologie digitali.

- Ridurre le emissioni di carbonio.

- Aumentare il controllo dei soggetti sui loro dati.

- Creare uno spazio europeo unico di dati sanitari.

- Combattere la disinformazione on-line.

Ciò si può tradurre, in termini di vanta ggi per le imprese, in nuove opportunità in una società digitalizzata, ad esempio è fondamentale investire in strumenti che consentano l’accesso a dati industriali di qualità per ottimizzare la produzione, oppure poter operare in uno scenario in cui vi sia un equo accesso ai mercati, specialmente on-line, anche grazie a regole sulla concorrenza adatte allo scopo. Risulta altresì importante investire non solo nelle infrastrutture, ma anche nelle persone (lavoratori con scarse competenze digitali possono essere un ostacolo alla crescita delle imprese, mentre sempre nuove competenze saranno necessarie per utilizzare gli strumenti digitali). Infine si registra una particolare attenzione al sostegno imprenditoriale per l’uso dell’Intelligenza Artificiale, che si traduce in promozioni di connettività avanzata, sistemi sicuri di Cloud-data, creazione di poli specializzati nell’innovazione digitale, sia a livello di ricerca che per la formazione di consulenti, e infine in un migliore, più facile e più mirato accesso ai finanziamenti.

ggi per le imprese, in nuove opportunità in una società digitalizzata, ad esempio è fondamentale investire in strumenti che consentano l’accesso a dati industriali di qualità per ottimizzare la produzione, oppure poter operare in uno scenario in cui vi sia un equo accesso ai mercati, specialmente on-line, anche grazie a regole sulla concorrenza adatte allo scopo. Risulta altresì importante investire non solo nelle infrastrutture, ma anche nelle persone (lavoratori con scarse competenze digitali possono essere un ostacolo alla crescita delle imprese, mentre sempre nuove competenze saranno necessarie per utilizzare gli strumenti digitali). Infine si registra una particolare attenzione al sostegno imprenditoriale per l’uso dell’Intelligenza Artificiale, che si traduce in promozioni di connettività avanzata, sistemi sicuri di Cloud-data, creazione di poli specializzati nell’innovazione digitale, sia a livello di ricerca che per la formazione di consulenti, e infine in un migliore, più facile e più mirato accesso ai finanziamenti.

In sostanza, gran parte dei cambiamenti in seno alle aziende europee, volti anche a coinvolgere i lavoratori nelle loro attività ed ampliare le loro competenze, sono destinati a passare attraverso investimenti nella digital transformation.

by Redazione | 28 May 2020 | Articoli, Blog

La recente emergenza legata al Coronavirus ha forzatamente sottoposto all’attenzione di tutti la questione dello smart working: un modello organizzativo in grado di portare notevoli vantaggi alle organizzazioni che lo adottano, in termini di produttività, raggiungimento degli obiettivi, ma anche in termini di welfare e qualità della vita del lavoratore. Tuttavia approfondire il significato di smart working non è immediato e nemmeno così intuitivo: il concetto resta ancora oggi ambiguo e dev’essere meglio definito. Fare smart working non vuol dire semplicemente “lavorare da casa”. Mentre la digital transformation non è un mero progetto, quanto piuttosto un avvicinamento continuo a tecnologie in evoluzione, fare smart working significa anche imparare a lavorare per progetti e introdurre strumenti condivisi per la pianificazione aziendale. Essendo l’imperativo “basta cartellino”, dinamicità, flessibilità, digitalizzazione e raggiungimento di obiettivi produttivi concordati diventano il nuovo focus, perdendo ovviamente di importanza la presenza fisica dei lavoratori in azienda.

La recente emergenza legata al Coronavirus ha forzatamente sottoposto all’attenzione di tutti la questione dello smart working: un modello organizzativo in grado di portare notevoli vantaggi alle organizzazioni che lo adottano, in termini di produttività, raggiungimento degli obiettivi, ma anche in termini di welfare e qualità della vita del lavoratore. Tuttavia approfondire il significato di smart working non è immediato e nemmeno così intuitivo: il concetto resta ancora oggi ambiguo e dev’essere meglio definito. Fare smart working non vuol dire semplicemente “lavorare da casa”. Mentre la digital transformation non è un mero progetto, quanto piuttosto un avvicinamento continuo a tecnologie in evoluzione, fare smart working significa anche imparare a lavorare per progetti e introdurre strumenti condivisi per la pianificazione aziendale. Essendo l’imperativo “basta cartellino”, dinamicità, flessibilità, digitalizzazione e raggiungimento di obiettivi produttivi concordati diventano il nuovo focus, perdendo ovviamente di importanza la presenza fisica dei lavoratori in azienda.

L’Osservatorio del Politecnico di Milano definisce la pratica dello smart working come una filosofia manageriale fondata sulla restituzione alle persone di flessibilità e autonomia nella scelta degli spazi, degli orari e degli strumenti da utilizzare a fronte di una maggiore responsabilizzazione sui risultati. Un nuovo approccio al modo di lavorare e collaborare all’interno di un’azienda che si basa su quattro pilastri fondamentali: revisione della cultura organizzativa, flessibilità rispetto a orari e luoghi di lavoro, dotazione tecnologica e nuovi spazi fisici. Il lavoro Agile è sinonimo di benessere e produttività dei dipendenti, nonché di riduzione delle emissioni. Come si evince da questa definizione, lo smart working va ben oltre il concetto di “telelavoro”. Se infatti quest’ultimo si configura come una vera e propria forma contrattuale, il lavoro Agile rappresenta un accordo tra lavoratore e organizzazione all’interno del rapporto di lavoro subordinato. Le due forme di remote working si differenziano soprattutto in termini di flessibilità e autonomia. Nello smart working, è il lavoratore a scegliere luoghi e orari di lavoro, laddove le regole imposte dal “telelavoro” sono invece abbastanza rigide e prestabilite.

L’Osservatorio del Politecnico di Milano definisce la pratica dello smart working come una filosofia manageriale fondata sulla restituzione alle persone di flessibilità e autonomia nella scelta degli spazi, degli orari e degli strumenti da utilizzare a fronte di una maggiore responsabilizzazione sui risultati. Un nuovo approccio al modo di lavorare e collaborare all’interno di un’azienda che si basa su quattro pilastri fondamentali: revisione della cultura organizzativa, flessibilità rispetto a orari e luoghi di lavoro, dotazione tecnologica e nuovi spazi fisici. Il lavoro Agile è sinonimo di benessere e produttività dei dipendenti, nonché di riduzione delle emissioni. Come si evince da questa definizione, lo smart working va ben oltre il concetto di “telelavoro”. Se infatti quest’ultimo si configura come una vera e propria forma contrattuale, il lavoro Agile rappresenta un accordo tra lavoratore e organizzazione all’interno del rapporto di lavoro subordinato. Le due forme di remote working si differenziano soprattutto in termini di flessibilità e autonomia. Nello smart working, è il lavoratore a scegliere luoghi e orari di lavoro, laddove le regole imposte dal “telelavoro” sono invece abbastanza rigide e prestabilite.

Altro aspetto non secondario, dei quali molti non sono a conoscenza, è che lo smart working in Italia è legge. Dopo un primo periodo sperimentale caratterizzato da vuoti legislativi, parecchia confusione terminologica e discreta anarchia, la Legge n.81 del 22 maggio 2017 (anche detta Legge sul Lavoro Agile) ha finalmente regolato la materia del lavoro da remoto. Le sue direttive sono anche state recentemente ribadite dai DPCM dell’8 marzo, 9 marzo e 22 marzo 2020 in conseguenza dell’epidemia Covid-19.

Considerando la crescente diffusione della filosofia del Lavoro Agile è bene chiedersi allora se le aziende stiano considerando tutti gli elementi fondamentali nel modello. Ogni progetto di smart working, infatti, per avere successo, richiede di considerare contemporaneamente competenze diverse in azienda, modalità di gestione di team di lavoro a distanza, individuando obiettivi specifici, misurabili e definiti nel tempo, e di agire in modo sistemico su diverse leve di progettazione. Essenziale è la complementarietà tra soluzioni tecnologiche adottate, il ripensamento degli spazi e lo sviluppo di competenze e di una cultura aziendale orientata ai risultati. Tecnologie, competenze, spazi e cultura sono insomma le fondamenta alla base di ogni buona pratica di smart working. È necessario dunque un cambio di mentalità importante, nella formazione del personale e nel ruolo dei dirigenti, che porti ad un processo di cambiamento complessivo. Ciò richiede manager con capacità di delega, capacità di utilizzare strumenti adeguati al monitoraggio delle attività e alla valutazione delle performance, ma soprattutto capacità di motivare gruppi di lavoro geograficamente dislocati.

Considerando la crescente diffusione della filosofia del Lavoro Agile è bene chiedersi allora se le aziende stiano considerando tutti gli elementi fondamentali nel modello. Ogni progetto di smart working, infatti, per avere successo, richiede di considerare contemporaneamente competenze diverse in azienda, modalità di gestione di team di lavoro a distanza, individuando obiettivi specifici, misurabili e definiti nel tempo, e di agire in modo sistemico su diverse leve di progettazione. Essenziale è la complementarietà tra soluzioni tecnologiche adottate, il ripensamento degli spazi e lo sviluppo di competenze e di una cultura aziendale orientata ai risultati. Tecnologie, competenze, spazi e cultura sono insomma le fondamenta alla base di ogni buona pratica di smart working. È necessario dunque un cambio di mentalità importante, nella formazione del personale e nel ruolo dei dirigenti, che porti ad un processo di cambiamento complessivo. Ciò richiede manager con capacità di delega, capacità di utilizzare strumenti adeguati al monitoraggio delle attività e alla valutazione delle performance, ma soprattutto capacità di motivare gruppi di lavoro geograficamente dislocati.

Un ultimo punto da considerare è che ai dipendenti lavorare da casa piace. Un’indagine condotta da CGIL su oltre 6.000 lavoratori ha messo in evidenza l’apprezzamento della maggioranza (oltre il 60%) per il lavoro da casa. Allo stesso risultato è giunta anche una ricerca della società di consulenza Variazioni: la somma di chi ha vissuto bene il lavoro da casa e di chi ne è rimasto addirittura entusiasta ammonta ad una netta maggioranza (sopra l’80% degli intervistati)!

Un ultimo punto da considerare è che ai dipendenti lavorare da casa piace. Un’indagine condotta da CGIL su oltre 6.000 lavoratori ha messo in evidenza l’apprezzamento della maggioranza (oltre il 60%) per il lavoro da casa. Allo stesso risultato è giunta anche una ricerca della società di consulenza Variazioni: la somma di chi ha vissuto bene il lavoro da casa e di chi ne è rimasto addirittura entusiasta ammonta ad una netta maggioranza (sopra l’80% degli intervistati)!

by Redazione | 22 May 2020 | Articoli, Blog

L’analista di mercato Doug Laney agli inizi degli anni 2000 ha esplicitato il termine Big Data attraverso tre proprietà, denominate le tre V: Volume, Velocità e Varietà. La definizione cerca di cogliere tutti gli aspetti del gran volume di dati, non necessariamente strutturati, che inondano le aziende ogni giorno. Coloro che si occupano dei Big Data si servono tipicamente di apposite tecniche computazionali e di analisi molto complesse, senza contare che alcuni topics sono ancora oggetto di ricerche. Queste strutture informative, infatti, sprigionano il massimo della forza nel prodotto delle loro analisi, specialmente in un contesto aziendale nel quale risulta fondamentale avere informazioni di valore che portino a decisioni migliori e a mosse strategiche di business.

L’analista di mercato Doug Laney agli inizi degli anni 2000 ha esplicitato il termine Big Data attraverso tre proprietà, denominate le tre V: Volume, Velocità e Varietà. La definizione cerca di cogliere tutti gli aspetti del gran volume di dati, non necessariamente strutturati, che inondano le aziende ogni giorno. Coloro che si occupano dei Big Data si servono tipicamente di apposite tecniche computazionali e di analisi molto complesse, senza contare che alcuni topics sono ancora oggetto di ricerche. Queste strutture informative, infatti, sprigionano il massimo della forza nel prodotto delle loro analisi, specialmente in un contesto aziendale nel quale risulta fondamentale avere informazioni di valore che portino a decisioni migliori e a mosse strategiche di business.

Con la combinazione di Big Data e analytics, infatti, si possono ottenere risultati nelle più svariate applicazioni, come ad esempio determinare le cause di guasti, problemi e difetti in tempo reale, generare coupon presso i punti vendita in base alle abitudini d’acquisto dei clienti, ricalcolare interi rischi di portafoglio in pochi minuti o rilevare un comportamento fraudolento prima che colpisca l’azienda. A seguito della recente epidemia Covid-19, in uno scenario economico-finanziario molto incerto, l’Università degli Studi di Venezia Ca’ Foscari ha dato il via ad una ricerca per avere una misura di incertezza e per capire come questa si riversi sul mercato. La difficoltà di prevedere gli sviluppi futuri si riflette e si amplifica sui mercati finanziari, fomentando paura e perdita di valore delle aziende. L’idea interessante di questo studio è la rappresentazione del sistema economico-finanziario attraverso un network, unendo così i principi dello studio di reti sociali a quelli economici e dando luogo a nuovi strumenti di analisi attraverso la valutazione della struttura del sistema prima della pandemia, e quindi fornire strategie per la ripresa e il consolidamento nelle fasi successive al lockdown.

Con la combinazione di Big Data e analytics, infatti, si possono ottenere risultati nelle più svariate applicazioni, come ad esempio determinare le cause di guasti, problemi e difetti in tempo reale, generare coupon presso i punti vendita in base alle abitudini d’acquisto dei clienti, ricalcolare interi rischi di portafoglio in pochi minuti o rilevare un comportamento fraudolento prima che colpisca l’azienda. A seguito della recente epidemia Covid-19, in uno scenario economico-finanziario molto incerto, l’Università degli Studi di Venezia Ca’ Foscari ha dato il via ad una ricerca per avere una misura di incertezza e per capire come questa si riversi sul mercato. La difficoltà di prevedere gli sviluppi futuri si riflette e si amplifica sui mercati finanziari, fomentando paura e perdita di valore delle aziende. L’idea interessante di questo studio è la rappresentazione del sistema economico-finanziario attraverso un network, unendo così i principi dello studio di reti sociali a quelli economici e dando luogo a nuovi strumenti di analisi attraverso la valutazione della struttura del sistema prima della pandemia, e quindi fornire strategie per la ripresa e il consolidamento nelle fasi successive al lockdown.

L’Osservatorio Big Data Analytics del Politecnico di Milano nel 2018 ha appurato che il peso di attività correlate nelle piccole e medie imprese sul mercato italiano è fermo al 12% del totale. Questa quota risulta irrisoria contestualizzandola nell’intero panorama industriale, in cui le PMI occupano quasi l’intera scena; ma, analizzando i motivi della mancata diffusione dell’uso dei Big Data nelle PMI in un contesto aziendale di media-piccola grandezza, si evidenzia una difficoltà di stima dei benefici degli investimenti e una mancanza di competenze specifiche – ciò che risulta ancora più rilevante considerando il dato relativo al GDPR (Genral Data Protection Regulation) per cui solo una PMI su 10 ritiene critica la gestione degli aspetti di security e privacy. Cercando di approfondire maggiormente i risultati delle analisi dell’Osservatorio Big Data, si evince che negli ultimi anni il mercato delle PMI sta pian piano aderendo al mercato Analytics (che nel 2018 cresce del +26%), dando luogo a 5 gruppi di PMI che possiamo discriminare in base al grado di integrazione e al know how delle analisi tecnico informatiche, ovvero aziende tradizionali (10%), in preparazione (31%), inconsapevoli o bloccate (42%), pronte (10%) e lanciate (7%).

L’Osservatorio Big Data Analytics del Politecnico di Milano nel 2018 ha appurato che il peso di attività correlate nelle piccole e medie imprese sul mercato italiano è fermo al 12% del totale. Questa quota risulta irrisoria contestualizzandola nell’intero panorama industriale, in cui le PMI occupano quasi l’intera scena; ma, analizzando i motivi della mancata diffusione dell’uso dei Big Data nelle PMI in un contesto aziendale di media-piccola grandezza, si evidenzia una difficoltà di stima dei benefici degli investimenti e una mancanza di competenze specifiche – ciò che risulta ancora più rilevante considerando il dato relativo al GDPR (Genral Data Protection Regulation) per cui solo una PMI su 10 ritiene critica la gestione degli aspetti di security e privacy. Cercando di approfondire maggiormente i risultati delle analisi dell’Osservatorio Big Data, si evince che negli ultimi anni il mercato delle PMI sta pian piano aderendo al mercato Analytics (che nel 2018 cresce del +26%), dando luogo a 5 gruppi di PMI che possiamo discriminare in base al grado di integrazione e al know how delle analisi tecnico informatiche, ovvero aziende tradizionali (10%), in preparazione (31%), inconsapevoli o bloccate (42%), pronte (10%) e lanciate (7%).

Per le imprese del territorio c’è dunque ancora molta strada da percorrere, ma a seguito della grande pausa causata dall’epidemia Covid-19 la ripresa può tratte beneficio anche dai Big Data, per i quali il ruolo di una solida struttura di collezionamento e analisi dei dati giova alle aziende e permette loro di migliorarsi e di adeguarsi al mercato in tempi record.

by Redazione | 14 February 2020 | Articoli, Blog

Fonte: www.mbres.it

E’ stato recentemente pubblicato il report 2014-2018 dell’Area Studi di Mediobanca relativo alle maggiori aziende del sistema Moda, sia italiane (173 aziende con fatturato superiore ai 100 milioni di euro) che europee (46 grandi gruppi con fatturato superiore ai 900 milioni di euro). Lo studio conferma anche per l’anno 2018 un trend di crescita sia del fatturato che occupazionale, con alcuni corollari interessanti che aiutano a comprendere l’evoluzione del settore.

Il giro d’affari totale in Italia si assesta infatti attorno ai 72 miliardi di euro (+9,4% rispetto al 2015), viaggiando così negli ultimi anni ad una velocità circa doppia rispetto alla crescita del PIL, a testimonianza del fatto che stiamo parlando di un settore di traino dell’economia (anche l’occupazione è aumentata, sebbene con una leggera flessione negli ultimi due anni). Andando un po’ più a fondo si scorge che, a livello di ricavi, emergono i comparti abbigliamento (42,6% del totale), pelletteria (23,1%) e occhialeria (15,6%), mentre si distinguono come crescita delle vendite i settori della gioielleria, del tessile, della pelletteria e delle calzature. Ciò indica anche una preminenza delle grandi realtà nei comparti maggiormente in espansione nel nostro paese per ciò che riguarda il mercato del lusso.

Per quanto riguarda la proprietà dei brand, si consolida la presenza di attori stranieri, i quali controllano il 34,7% del fatturato aggregato; essi sono soprattutto di nazionalità francese (14,2% del fatturato), specificamente per la presenza di due grandi gruppi multinazionali, ovvero Kering e LVMH. Cionondimeno, le società a controllo italiano primeggiano per redditività sui gruppi stranieri (ebit al 9,3% rispetto al 6,2%), in particolare per quanto concerne le aziende quotate in borsa ed a conduzione familiare. Queste ultime sono anche le più propense all’esportazione in settori comunque molto dipendenti dalla clientela straniera: infatti la quota parte del loro fatturato derivante dall’export è pari all’86,1%.

Per quanto riguarda la proprietà dei brand, si consolida la presenza di attori stranieri, i quali controllano il 34,7% del fatturato aggregato; essi sono soprattutto di nazionalità francese (14,2% del fatturato), specificamente per la presenza di due grandi gruppi multinazionali, ovvero Kering e LVMH. Cionondimeno, le società a controllo italiano primeggiano per redditività sui gruppi stranieri (ebit al 9,3% rispetto al 6,2%), in particolare per quanto concerne le aziende quotate in borsa ed a conduzione familiare. Queste ultime sono anche le più propense all’esportazione in settori comunque molto dipendenti dalla clientela straniera: infatti la quota parte del loro fatturato derivante dall’export è pari all’86,1%.

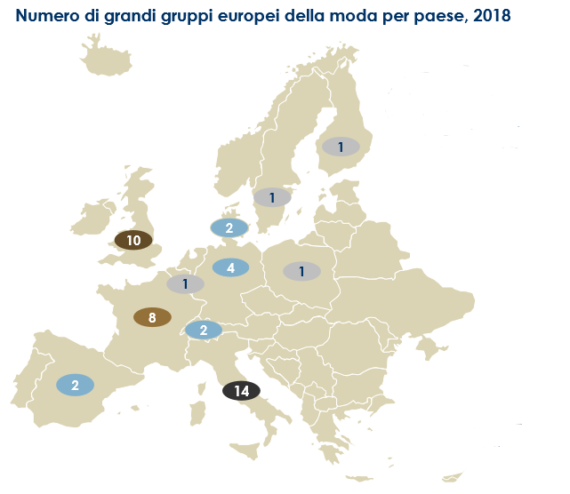

Lo scenario europeo è anch’esso dominato dalle grandi multinazionali, e sebbene il peso dell’Italia sia inferiore a quello di Germania, Regno Unito e Francia (quest’ultima è nettamente la capofila, con il 34,6% del fatturato aggregato), il nostro paese è comunque il più rappresentato a livello numerico (14 grandi realtà).

Lo scenario europeo è anch’esso dominato dalle grandi multinazionali, e sebbene il peso dell’Italia sia inferiore a quello di Germania, Regno Unito e Francia (quest’ultima è nettamente la capofila, con il 34,6% del fatturato aggregato), il nostro paese è comunque il più rappresentato a livello numerico (14 grandi realtà).

Cosa dobbiamo aspettarci nei prossimi anni? Il Fashion italiano continuerà a crescere fino a raggiungere e superare quota 80 miliardi di euro, e buona parte di questa crescita sarà trainata dalla visibilità e dalla reputazione on-line dei brand, i quali dovranno giocoforza adottare complesse Digital Strategy e approfondire temi quali la sostenibilità, l’ambiente, l’etica del lavoro e l’economia circolare, oltre a confermarsi in termini di affidabilità e qualità del prodotto.