Fonte: www.mbres.it

E’ stato recentemente pubblicato il report 2014-2018 dell’Area Studi di Mediobanca relativo alle maggiori aziende del sistema Moda, sia italiane (173 aziende con fatturato superiore ai 100 milioni di euro) che europee (46 grandi gruppi con fatturato superiore ai 900 milioni di euro). Lo studio conferma anche per l’anno 2018 un trend di crescita sia del fatturato che occupazionale, con alcuni corollari interessanti che aiutano a comprendere l’evoluzione del settore.

Il giro d’affari totale in Italia si assesta infatti attorno ai 72 miliardi di euro (+9,4% rispetto al 2015), viaggiando così negli ultimi anni ad una velocità circa doppia rispetto alla crescita del PIL, a testimonianza del fatto che stiamo parlando di un settore di traino dell’economia (anche l’occupazione è aumentata, sebbene con una leggera flessione negli ultimi due anni). Andando un po’ più a fondo si scorge che, a livello di ricavi, emergono i comparti abbigliamento (42,6% del totale), pelletteria (23,1%) e occhialeria (15,6%), mentre si distinguono come crescita delle vendite i settori della gioielleria, del tessile, della pelletteria e delle calzature. Ciò indica anche una preminenza delle grandi realtà nei comparti maggiormente in espansione nel nostro paese per ciò che riguarda il mercato del lusso.

Per quanto riguarda la proprietà dei brand, si consolida la presenza di attori stranieri, i quali controllano il 34,7% del fatturato aggregato; essi sono soprattutto di nazionalità francese (14,2% del fatturato), specificamente per la presenza di due grandi gruppi multinazionali, ovvero Kering e LVMH. Cionondimeno, le società a controllo italiano primeggiano per redditività sui gruppi stranieri (ebit al 9,3% rispetto al 6,2%), in particolare per quanto concerne le aziende quotate in borsa ed a conduzione familiare. Queste ultime sono anche le più propense all’esportazione in settori comunque molto dipendenti dalla clientela straniera: infatti la quota parte del loro fatturato derivante dall’export è pari all’86,1%.

Per quanto riguarda la proprietà dei brand, si consolida la presenza di attori stranieri, i quali controllano il 34,7% del fatturato aggregato; essi sono soprattutto di nazionalità francese (14,2% del fatturato), specificamente per la presenza di due grandi gruppi multinazionali, ovvero Kering e LVMH. Cionondimeno, le società a controllo italiano primeggiano per redditività sui gruppi stranieri (ebit al 9,3% rispetto al 6,2%), in particolare per quanto concerne le aziende quotate in borsa ed a conduzione familiare. Queste ultime sono anche le più propense all’esportazione in settori comunque molto dipendenti dalla clientela straniera: infatti la quota parte del loro fatturato derivante dall’export è pari all’86,1%.

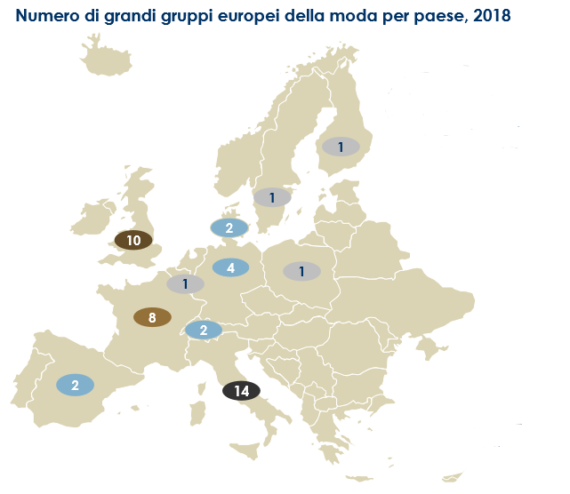

Lo scenario europeo è anch’esso dominato dalle grandi multinazionali, e sebbene il peso dell’Italia sia inferiore a quello di Germania, Regno Unito e Francia (quest’ultima è nettamente la capofila, con il 34,6% del fatturato aggregato), il nostro paese è comunque il più rappresentato a livello numerico (14 grandi realtà).

Lo scenario europeo è anch’esso dominato dalle grandi multinazionali, e sebbene il peso dell’Italia sia inferiore a quello di Germania, Regno Unito e Francia (quest’ultima è nettamente la capofila, con il 34,6% del fatturato aggregato), il nostro paese è comunque il più rappresentato a livello numerico (14 grandi realtà).

Cosa dobbiamo aspettarci nei prossimi anni? Il Fashion italiano continuerà a crescere fino a raggiungere e superare quota 80 miliardi di euro, e buona parte di questa crescita sarà trainata dalla visibilità e dalla reputazione on-line dei brand, i quali dovranno giocoforza adottare complesse Digital Strategy e approfondire temi quali la sostenibilità, l’ambiente, l’etica del lavoro e l’economia circolare, oltre a confermarsi in termini di affidabilità e qualità del prodotto.