Il nostro Blog

Credito d’imposta e Transizione 4.0: nuovi benefici in vista

![]() Il recente nuovo Piano nazionale denominato “Transizione 4.0”, rafforzato dalla Manovra di Bilancio 2021 con circa 24 miliardi di euro agganciati al Recovery plan, ha come obiettivo quello di favorire e accompagnare le imprese nel processo di transizione tecnologica e di sostenibilità ambientale, rilanciando il ciclo degli investimenti penalizzato dall’emergenza legata al Covid-19. La Manovra proroga fino al 31 dicembre 2022 le misure cardine del Piano (credito d’imposta per gli investimenti in beni strumentali nuovi e 4.0, bonus su attività di Ricerca e Sviluppo, credito d’imposta Formazione 4.0) e aggiunge una serie di novità interessanti per le imprese.

Il recente nuovo Piano nazionale denominato “Transizione 4.0”, rafforzato dalla Manovra di Bilancio 2021 con circa 24 miliardi di euro agganciati al Recovery plan, ha come obiettivo quello di favorire e accompagnare le imprese nel processo di transizione tecnologica e di sostenibilità ambientale, rilanciando il ciclo degli investimenti penalizzato dall’emergenza legata al Covid-19. La Manovra proroga fino al 31 dicembre 2022 le misure cardine del Piano (credito d’imposta per gli investimenti in beni strumentali nuovi e 4.0, bonus su attività di Ricerca e Sviluppo, credito d’imposta Formazione 4.0) e aggiunge una serie di novità interessanti per le imprese.

Ad esempio, il bonus fiscale per le attività di Ricerca e Sviluppo per il biennio 2021-2022 vede aumentare dal 12% al 20% il beneficio fiscale sulle spese ammissibili, fino a un massimo di 4 milioni di euro di spesa, aggiungendo però la necessità di predisporre una relazione tecnica asseverata, che deve accompagnare la certificazione delle spese. Possono beneficiare del bonus fiscale tutte le imprese residenti nel territorio italiano o che abbiano una stabile organizzazione in Italia. Sono considerate attività di Ricerca e Sviluppo ammissibili al credito d’imposta le attività di ricerca fondamentale, di ricerca industriale e sviluppo sperimentale che perseguono un progresso o un avanzamento delle conoscenze o delle capacità generali in campo scientifico o tecnologico.

I costi ammissibili in questo caso riguardano il personale (ricercatori, tecnici titolari di rapporto di lavoro subordinato o autonomo, con un ulteriore incentivo del 150% nel caso di laureati under-35 in materie scientifiche al primo impiego), le spese per beni materiali mobili e software, le quote di ammortamento su privative industriali, i contratti di ricerca extra-muros, i servizi di consulenza e le spese per materiali e forniture. L’intervento può viaggiare in parallelo anche con pratiche relative alla Formazione 4.0, che godono di ulteriore beneficio sempre sotto forma di credito d’imposta (fino al 50% delle spese di formazione del personale).

I costi ammissibili in questo caso riguardano il personale (ricercatori, tecnici titolari di rapporto di lavoro subordinato o autonomo, con un ulteriore incentivo del 150% nel caso di laureati under-35 in materie scientifiche al primo impiego), le spese per beni materiali mobili e software, le quote di ammortamento su privative industriali, i contratti di ricerca extra-muros, i servizi di consulenza e le spese per materiali e forniture. L’intervento può viaggiare in parallelo anche con pratiche relative alla Formazione 4.0, che godono di ulteriore beneficio sempre sotto forma di credito d’imposta (fino al 50% delle spese di formazione del personale).

Inoltre, nel decreto Sostegni sono ancora attese una serie di modifiche ai benefici già previsti, in linea con le richieste di Bruxelles, allo scopo di sostenere la transizione digitale del paese, per un totale di 6,7 miliardi di euro. Scopo di tali modifiche (che ci si aspetta verranno inserite in un nuovo decreto del Governo Draghi) è quello di rispondere alla UE, che all’inizio dell’anno ha invitato l’Italia ad adottare interventi funzionali alla digital transformation dell’industria italiana che vadano anche oltre il semplice sostegno per il rinnovamento dei degli strumenti e dei macchinari. Ci si aspetta dunque un pacchetto di misure che andrà a correggere gli incentivi 4.0 previsti dalla Legge di Bilancio 2021.

Di certo non v’è nulla ad oggi, ma è probabile che verranno aggiunti ulteriori benefici e migliorati alcuni interventi già in essere. Ad esempio, potrebbe essere confermata un’aliquota maggiorata al 50% per il credito d’imposta su beni strumentali 4.0 anche per il 2022, così come potrebbero esserci delle modificazioni sulle aliquote per quanto riguarda i software, sia 4.0 che tradizionali; inoltre, ci si attende un intervento mirato ad agevolare la transizione allo Smart Working, che ha subito recentemente una ulteriore spinta a causa della situazione generale legata al Covid-19.

Di certo non v’è nulla ad oggi, ma è probabile che verranno aggiunti ulteriori benefici e migliorati alcuni interventi già in essere. Ad esempio, potrebbe essere confermata un’aliquota maggiorata al 50% per il credito d’imposta su beni strumentali 4.0 anche per il 2022, così come potrebbero esserci delle modificazioni sulle aliquote per quanto riguarda i software, sia 4.0 che tradizionali; inoltre, ci si attende un intervento mirato ad agevolare la transizione allo Smart Working, che ha subito recentemente una ulteriore spinta a causa della situazione generale legata al Covid-19.

In attesa di novità, si ricorda che sono già fruibili tutti gli interventi principali per il biennio 2021-2022 in ottica 4.0.

Manifesto “Agile”: l’evento on-line per i 20 anni di storia

L’11 febbraio 2021 è stato il ventennale della pubblicazione del Manifesto “Agile” (Beck, Martin, Fowler et al.) di cui noi di MAS Management Network siamo stati tra i primi sottoscrittori e che diede il via ad un movimento internazionale volto al rinnovamento di metodologie per lo sviluppo di progetti, nato in ambito software e poi estesosi al project management, e mirato ad una gestione rapida e snella delle attività di lavoro.

L’11 febbraio 2021 è stato il ventennale della pubblicazione del Manifesto “Agile” (Beck, Martin, Fowler et al.) di cui noi di MAS Management Network siamo stati tra i primi sottoscrittori e che diede il via ad un movimento internazionale volto al rinnovamento di metodologie per lo sviluppo di progetti, nato in ambito software e poi estesosi al project management, e mirato ad una gestione rapida e snella delle attività di lavoro.

Questo movimento si è molto sviluppato nel corso degli anni, giungendo a maturità e contribuendo a migliorare ed innovare le pratiche di gestione progettuale nelle imprese di tutto il mondo ed in ogni settore. Agile è infatti un mondo di nuovi metodi che vanno raffinandosi e modificandosi a seconda delle esigenze delle aziende, in particolare nei settori più sensibili al cambiamento, ed ha sviluppato nel tempo varie discipline e strumenti per l’organizzazione del lavoro che hanno rappresentato l’avanguardia anche in ambito teoretico: Lean, Scrum e Kanban ne sono gli esempi più diffusi.

Ma qual è lo stato dell’arte dell’intero movimento a livello mondiale? E quali sfide aspettano i futuri sviluppi delle metodologie Agile? Questi sono stati i quesiti di fondo affrontati nel simposio on-line organizzato dalla community di Scrumalliance.org e ospitato dalla piattaforma Linkedin per la fruizione sul web, e trasmesso in streaming dalla storica Aspen Room di Snowbird nello Utah, laddove tutto nacque all’inizio del nuovo millennio.

Durante l’evento sono stati dapprima esplorati gli intenti e le motivazioni che hanno spinto inizialmente i sottoscrittori del Manifesto, analizzando ciò che è cambiato negli ultimi vent’anni. Ciò ha avuto la funzione di introdurre le riflessioni sullo stato attuale delle discipline Agile, discutendo in particolare delle reali esperienze di lavoro e case studies, e ripercorrendo la lunga serie di trasformazioni (e rispettive problematiche e opportunità) avvenute in contemporanea al progresso tecnologico e digitale. Uno spazio di approfondimento è stato inoltre dedicato al tema Covid-19, ed in particolare a come l’epidemia mondiale abbia cambiato le carte in tavola nell’ultimo anno, imponendo l’introduzione di ulteriori correttivi e innovazioni volti a sfruttare le opportunità di rinnovamento che i periodi di crisi generalizzata comunque concedono. L’ultimo pannello è stato invece focalizzato sulle nuove frontiere delle metodologie Agile, cercando di interpretare e declinare in senso operativo le idee più visionarie sulle nuove modalità di organizzazione del lavoro e di gestione progetti. In particolare, gli ambiti di applicazione di queste tecniche si sono notevolmente espansi nel corso del tempo, uscendo sempre più dal mero ambito software ed abbracciando sempre più processi aziendali come IT, produzione, logistica e operations.

Uno spazio di approfondimento è stato inoltre dedicato al tema Covid-19, ed in particolare a come l’epidemia mondiale abbia cambiato le carte in tavola nell’ultimo anno, imponendo l’introduzione di ulteriori correttivi e innovazioni volti a sfruttare le opportunità di rinnovamento che i periodi di crisi generalizzata comunque concedono. L’ultimo pannello è stato invece focalizzato sulle nuove frontiere delle metodologie Agile, cercando di interpretare e declinare in senso operativo le idee più visionarie sulle nuove modalità di organizzazione del lavoro e di gestione progetti. In particolare, gli ambiti di applicazione di queste tecniche si sono notevolmente espansi nel corso del tempo, uscendo sempre più dal mero ambito software ed abbracciando sempre più processi aziendali come IT, produzione, logistica e operations.

Insomma, Agile è un mondo di nuovi metodi che vanno raffinandosi e modificandosi a seconda non solo delle esigenze progettuali delle aziende, ma anche della disponibilità di nuove tecnologie e strumenti digitali, nonché delle situazioni di mercato contingenti. Risulta quindi cruciale tenersi aggiornati ed aprirsi al confronto, al fine di poter offrire servizi sempre al passo con i tempi, ed una community mondiale a supporto dell’innovazione non può che essere di grande utilità per lo sviluppo di best-practice teoriche e operative, pronte per essere applicate sul campo.

Insomma, Agile è un mondo di nuovi metodi che vanno raffinandosi e modificandosi a seconda non solo delle esigenze progettuali delle aziende, ma anche della disponibilità di nuove tecnologie e strumenti digitali, nonché delle situazioni di mercato contingenti. Risulta quindi cruciale tenersi aggiornati ed aprirsi al confronto, al fine di poter offrire servizi sempre al passo con i tempi, ed una community mondiale a supporto dell’innovazione non può che essere di grande utilità per lo sviluppo di best-practice teoriche e operative, pronte per essere applicate sul campo.

Transizione 4.0: le novità fiscali per le imprese

![]() Spinte dal recente piano di Recovery stanziato in ambito europeo, le nuove disposizioni della Legge di Bilancio 2021 sono seguite alle iniziative del Governo in materia di innovazione aziendale che nel corso degli anni hanno consentito a molte aziende di poter investire accedendo ad importanti risparmi fiscali per l’acquisto di asset materiali e immateriali per la modernizzazione di quei macchinari particolarmente adatti a realizzare l’informatizzazione dei dati di produzione attraverso i più recenti protocolli tecnologici.

Spinte dal recente piano di Recovery stanziato in ambito europeo, le nuove disposizioni della Legge di Bilancio 2021 sono seguite alle iniziative del Governo in materia di innovazione aziendale che nel corso degli anni hanno consentito a molte aziende di poter investire accedendo ad importanti risparmi fiscali per l’acquisto di asset materiali e immateriali per la modernizzazione di quei macchinari particolarmente adatti a realizzare l’informatizzazione dei dati di produzione attraverso i più recenti protocolli tecnologici.

Per ciò che concerne il quantum finanziario stanziato, stiamo parlando di circa 24 miliardi di Euro riferibili alle iniziative annoverabili tra quelle prima identificate con l’appellativo “Industria 4.0”, adesso diventato “Transizione 4.0”.

Le principali materie attorno alle quali ruotano gli investimenti sono: beni strumentali materiali, beni immateriali, Ricerca, Sviluppo, Innovazione Tecnologica e Design. La principale forma di incentivo è costituita, già dallo scorso anno, dal credito d’imposta, con aliquote differenziate a seconda del bene acquisito. In particolare, è introdotta un’aliquota superiore a quella prevista nel 2020 (dal 40% dello scorso anno si è passati ad un’aliquota del 50%) oltre a un aumento del tetto complessivo di spesa ammesso. Oltre a ciò, si segnala la possibilità di compensare i debiti fiscali a partire dallo stesso anno fiscale dell’investimento (lo scorso anno era infatti previsto di usufruire del credito in compensazione a partire dal periodo di imposta successivo a quello in cui venivano effettuati gli investimenti), e la fruizione degli stessi è ora consentita nell’arco di tre anni (invece che cinque come nello scorso anno).

Come precisato dai commenti alle nuove iniziative messe in pista, sono due i pilastri su cui si fonda la ratio delle recenti evoluzioni normative. Il primo, più noto, e per cui dal 2020 viene utilizzato lo strumento fiscale del credito d’imposta e negli anni prima quello dell’iperammortamento, consiste nella spinta che si vuole garantire non solo per il ricambio degli asset strumentali con quelli di più recente generazione, ma anche quello di assicurarsi un piano di connessione e comunicabilità tra gli asset e i sistemi informativi di fabbrica, con cui sfruttare la pienezza del dato, con l’ambizione di garantire organicità e accuratezza delle informazioni. Il secondo è quello di garantire, nonostante il clima di instabilità dell’ultimo anno per via dell’emergenza sanitaria, “stabilità e certezza della misura” dato che di anno in anno si è dovuto purtroppo constatare un certo spaesamento tra gli imprenditori visto che, in vista dei periodici stanziamenti dei budget per gli anni successivi, desiderano programmare con congruo anticipo le iniziative di investimento tecnologico ma le proroghe in passato erano confermate solo verso la fine dell’anno.

Come precisato dai commenti alle nuove iniziative messe in pista, sono due i pilastri su cui si fonda la ratio delle recenti evoluzioni normative. Il primo, più noto, e per cui dal 2020 viene utilizzato lo strumento fiscale del credito d’imposta e negli anni prima quello dell’iperammortamento, consiste nella spinta che si vuole garantire non solo per il ricambio degli asset strumentali con quelli di più recente generazione, ma anche quello di assicurarsi un piano di connessione e comunicabilità tra gli asset e i sistemi informativi di fabbrica, con cui sfruttare la pienezza del dato, con l’ambizione di garantire organicità e accuratezza delle informazioni. Il secondo è quello di garantire, nonostante il clima di instabilità dell’ultimo anno per via dell’emergenza sanitaria, “stabilità e certezza della misura” dato che di anno in anno si è dovuto purtroppo constatare un certo spaesamento tra gli imprenditori visto che, in vista dei periodici stanziamenti dei budget per gli anni successivi, desiderano programmare con congruo anticipo le iniziative di investimento tecnologico ma le proroghe in passato erano confermate solo verso la fine dell’anno.

A sorprendere, e per fortuna positivamente, è appunto la previsione di estensione delle norme per investimenti che possono essere effettuati fino giugno 2023 (attraverso il versamento dell’acconto del 20% entro il 31 dicembre del 2022).

Se però la realizzazione degli investimenti sostenuti non è assorbita da un’adeguata cultura digitale interna all’azienda, il rischio è quello di limitare lo sforzo a un mero acquisto di strumenti tecnologici nuovi non opportunamente sfruttati. MAS è impegnata ormai da diversi anni in questo fronte, ne ha seguito le evoluzioni ed ha partecipato, mettendosi di fianco alle imprese, ai piani di ammodernamento tecnologico, progettandone la sua adattabilità e fattibilità in termini funzionali e architetturali nei confronti di imprese di piccole e medie dimensioni, sia nei confronti di realtà molto strutturate e complesse, aggiornando gradualmente le pratiche in funzione delle novità normative che di volta in volta sono intervenute nel corso degli anni.

Se però la realizzazione degli investimenti sostenuti non è assorbita da un’adeguata cultura digitale interna all’azienda, il rischio è quello di limitare lo sforzo a un mero acquisto di strumenti tecnologici nuovi non opportunamente sfruttati. MAS è impegnata ormai da diversi anni in questo fronte, ne ha seguito le evoluzioni ed ha partecipato, mettendosi di fianco alle imprese, ai piani di ammodernamento tecnologico, progettandone la sua adattabilità e fattibilità in termini funzionali e architetturali nei confronti di imprese di piccole e medie dimensioni, sia nei confronti di realtà molto strutturate e complesse, aggiornando gradualmente le pratiche in funzione delle novità normative che di volta in volta sono intervenute nel corso degli anni.

Come la Business Intelligence aiuta le aziende

La trasformazione digitale ha strutturato un mondo in cui la disponibilità di dati è sempre maggiore. A livello d’impresa, ciò significa che possono essere ricavate informazioni e insights per supportare il processo decisionale: un business data driven può infatti guadagnare vantaggi competitivi sul mercato, migliorare le proprie performance ed anticipare le esigenze della clientela. Business Intelligence (BI) è lo strumento che consente alle aziende di prendere decisioni in modo proattivo, grazie ad un’analisi delle informazioni ricavate da una grande quantità di dati grezzi.

La trasformazione digitale ha strutturato un mondo in cui la disponibilità di dati è sempre maggiore. A livello d’impresa, ciò significa che possono essere ricavate informazioni e insights per supportare il processo decisionale: un business data driven può infatti guadagnare vantaggi competitivi sul mercato, migliorare le proprie performance ed anticipare le esigenze della clientela. Business Intelligence (BI) è lo strumento che consente alle aziende di prendere decisioni in modo proattivo, grazie ad un’analisi delle informazioni ricavate da una grande quantità di dati grezzi.

Le fasi di valorizzazione dei dati si possono dividere in:

- Data Collection: in questa fase si raccolgono i dati da diverse fonti, si raggruppano, si “puliscono” e si organizzano.

- Data Mining/Data Modeling: i dati vengono quindi scandagliati ed analizzati secondo alcune variabili chiave, definendo indicatori KPI (Key Performance Indicator) e creando dei modelli di analisi adeguati alle informazioni che si vogliono ricavare.

- Reports: le informazioni e i KPI vengono sintetizzati in documenti facilmente comprensibili, da condividere con gli appropriati comparti d’azienda (management, produzione, marketing, ecc.)

- Dashboards: i modelli e le rispettive informazioni vengono anche visualizzati mediante differenti modalità interattive, funzionali al business e all’operatività aziendale.

Con la Business Intelligence è possibile ottimizzare qualunque aspetto della gestione d’impresa per renderlo più efficiente, dalla predisposizione di benchmark per ottimizzare la produzione, all’individuazione dei trend di mercato volta ad aumentare le vendite o i ricavi, o a guidare l’ideazione di nuovi prodotti o servizi. Coloro che si occupano di analisi dei dati solitamente applicano avanzati algoritmi al fine di estrarre informazioni utili in tal senso.

Con la Business Intelligence è possibile ottimizzare qualunque aspetto della gestione d’impresa per renderlo più efficiente, dalla predisposizione di benchmark per ottimizzare la produzione, all’individuazione dei trend di mercato volta ad aumentare le vendite o i ricavi, o a guidare l’ideazione di nuovi prodotti o servizi. Coloro che si occupano di analisi dei dati solitamente applicano avanzati algoritmi al fine di estrarre informazioni utili in tal senso.

Ecco una lista generale dei maggiori vantaggi della Business Intelligence per le aziende:

- Possibilità di individuare nuove modalità aumentare i profitti.

- Possibilità di analizzare approfonditamente il comportamento dei clienti.

- Effettuare confronti con imprese concorrenti.

- Monitorare le campagne di marketing e di comunicazione.

- Identificare i nuovi trend del mercato.

- Far emergere eventuali problemi precedentemente non evidenti per mancanza di visibilità sulle informazioni.

- Accedere alle informazioni in modo diretto, sicuro e controllato.

- Visualizzare le informazioni in modo intuitivo e comprensibile.

- Affinare la strategia aziendale, supportandola con i dati relativi al raggiungimento della sua mission.

- Semplificare processi decisionali, grazie a strumenti dinamici, sempre aggiornati e consultabili ovunque.

La Business Intelligence è quindi un insieme di attività molto utile per la consapevolezza informativa di imprese di qualunque dimensione; i suoi costi sono negli anni assai diminuiti, principalmente grazie all’avanzamento tecnologico degli strumenti utilizzati ed alla maggiore diffusione ed allargamento delle competenze specifiche. Si tratta inoltre di un aspetto non trascurabile nel processo di digital transformation delle aziende di tutto il mondo.

La Business Intelligence è quindi un insieme di attività molto utile per la consapevolezza informativa di imprese di qualunque dimensione; i suoi costi sono negli anni assai diminuiti, principalmente grazie all’avanzamento tecnologico degli strumenti utilizzati ed alla maggiore diffusione ed allargamento delle competenze specifiche. Si tratta inoltre di un aspetto non trascurabile nel processo di digital transformation delle aziende di tutto il mondo.

MAS al DigitalMeet 2020 – rivedi il video dell’evento

Rivedi qui il video dell’evento “Dalla tradizione culturale alla rivoluzione digitale: vecchie e nuove sfide per il Fashion”, svoltosi Mercoledì 21 Ottobre 2020 al Gabinetto di Lettura di Padova, nell’ambito della manifestazione DigitalMeet 2020.

Riassunto di alcuni temi affrontati – “Il digitale è un cambiamento epocale: o lo si accetta e lo si cavalca o ci si ferma, e da ciò consegue un

cambiamento culturale. Generalmente, coloro che anticipano il cambiamento hanno maggiore successo. Nello stesso tempo il digitale è anche una sfida: abbiamo tutti subito un’accelerazione veramente forte, ed anche se stare al passo è difficile, bisogna cercare di capirle e di sfruttare le nuove potenzialità. Non si tratta solo di tecnicismi, ma anche di unire diverse discipline mediante strumenti innovativi: anche una laurea umanistica può essere utile nel digitale.

La digitalizzazione nel mondo della moda può essere considerata come un’apertura. Molti anni fa nelle boutique c’erano dei look tipicamente riconoscibili grazie al loro marchio. Oggi invece l’oggetto che ci caratterizza è figlio di un approccio più generale, non solo del prodotto ma anche di comunicazione. Il fatto di essere molto adattativi (possibilità di cogliere molto più velocemente le informazioni ed elaborarle) porta ad una prospettiva di crescita. Molte volte i comportamenti prevedono la presenza di diversi tipi d’azione nello stesso contesto sociale. Uno dei modi di leggere il fenomeno moda è relativo ai codici (es. consuetudini che vietano o favoriscono l’uso di certi abiti in determinate occasioni). Anch’essi si modificano col tempo e a seconda dei diversi contesti sociali. Il passaggio che stiamo vivendo al digitale è un passaggio in cui dobbiamo essere resilienti e innovativi.

Il digitale può aiutare molto a lanciare il proprio progetto, in quanto si può creare e avere un riscontro immediato. Naturalmente è necessario avere un contenuto di qualità, e conta anche l’abilità di saper utilizzare al meglio i canali social. Moda e digitalizzazione non sono in contraddizione, ma è importante inserire anche competenze di comunicazione. La sensibilità digitale è estremamente diffusa, l’Italia sta comunque facendo dei veloci progressi, ed inoltre apparentemente quello della digital transformation è un cambiamento irreversibile”.

MAS al DigitalMeet 2020 – tra digital e cultura, in diretta streaming

Mercoledì 21 Ottobre 2020, dalle ore 18:00 alle ore 19:30 circa si terrà l’evento online “Dalla tradizione culturale alla rivoluzione digitale: vecchie e nuove sfide per il Fashion”, di cui Walter Macorig di MAS Management Network sarà uno dei relatori, nell’ambito della manifestazione DigitalMeet 2020.

CLICCA QUI per accedere all’evento su Youtube

DIRETTA STREAMING – 21 Ottobre 2020, ore 18:00

Un panel di autorevoli esperti della CULTURA e del FASHION si confronta sulle sfide dell’oggi e del domani dell’industria della moda. L’evento sarà in modalità SMART, videotrasmesso in diretta streaming sui canali social dalla sede del Gabinetto di Lettura di Padova.

Programma:

INTRODUZIONE

• Enrico Conte, Presidente del Gabinetto di Lettura e Società di Incoraggiamento APS

• Walter Macorig, Consulente Direzionale MAS Management Network

MODERATORE

• Paola Cattaneo, Architetto

RELATORI

• Valentina Gallo, Sviluppo Prodotto Shoes Saint Laurent

• Daniele Nigris, Professore di Sociologia Università di Padova

• Stefano Pozzi, Direttore HR Gruppo Marzotto

• Paolo Smagliato, Founder Progetto Milano Showroom

MEDIA PARTNER

• Massimiliano Losego, Founder Agenzia Digitale Atman

PMI e Digital Transformation: agevolazioni per 100 milioni di euro

Il MISE (Ministero dello Sviluppo Economico) ha recentemente deciso di stanziare 100 milioni di euro a favore delle PMI del settore manifatturiero per incentivare la Digital Transformation.

Il MISE (Ministero dello Sviluppo Economico) ha recentemente deciso di stanziare 100 milioni di euro a favore delle PMI del settore manifatturiero per incentivare la Digital Transformation.

A questo fine è stato pubblicato il 1° ottobre un decreto che disciplina i termini e le modalità di presentazione delle domande di agevolazione, che potranno essere presentate a partire dal 15 dicembre 2020 e che saranno rivolte a progetti di innovazione di processo, di innovazione dell’organizzazione o progetti di investimento tecnologico.

Le agevolazioni saranno concesse sulla base di una percentuale nominale dei costi e delle spese ammissibili pari al 50% (articolata come 10% sotto forma di contributo e 40% come finanziamento agevolato).

L’obiettivo, già risalente all’ultimo Decreto Crescita (d.l. 34/19), è quello di favorire la trasformazione tecnologica e digitale dei processi produttivi delle micro, piccole e medie imprese, attraverso l’applicazione di tecnologie avanzate previste nell’ambito di Impresa 4.0 e di quelle relative a soluzioni tecnologiche digitali di filiera. In particolare, l’intervento mira a “sostenere la Digital Transformation nel settore manifatturiero e in quello dei servizi diretti alle imprese, nel settore turistico per le imprese impegnate nella digitalizzazione della fruizione dei beni culturali e nel settore del commercio, contribuendo così agli obiettivi di innovazione e di crescita di competitività dell’intero tessuto produttivo del Paese”.

Noi di MAS Management Network, occupandoci già da tempo di questi temi, siamo a disposizione delle PMI del territorio per fornire supporto su:

- Elaborazione e disegno di iniziative di progetto agevolabili;

- Predisposizione delle domande di finanziamento;

- Consulenza in ambito Impresa 4.0 e Digital Transformation;

- Attività di esecuzione dei progetti.

Nello specifico, i progetti dovranno vertere su contenuti innovativi a livello di best-practice aziendali e/o di nuove tecnologie in ambito digitale, come ad esempio:

“Innovazione dell’organizzazione”, ovvero l’applicazione di nuovi metodi organizzativi nelle pratiche commerciali, nell’organizzazione del luogo di lavoro o nelle relazioni esterne di un’impresa, inclusi i cambiamenti nelle strategie di gestione;

“Innovazione dell’organizzazione”, ovvero l’applicazione di nuovi metodi organizzativi nelle pratiche commerciali, nell’organizzazione del luogo di lavoro o nelle relazioni esterne di un’impresa, inclusi i cambiamenti nelle strategie di gestione;- “Innovazione di processo”, ovvero l’applicazione di un metodo di produzione o di distribuzione nuovo o sensibilmente migliorato (inclusi cambiamenti significativi nelle tecniche, nelle attrezzature o nel software);

- “Investimento tecnologico”, ovvero nuovi progetti basati sull’acquisto di immobilizzazioni materiali e immateriali e/o di servizi funzionali a consentire la trasformazione tecnologica e digitale dell’impresa tramite l’implementazione di nuove tecnologie.

![]() L’intero intervento palesa infatti la volontà di incentivare le imprese all’adozione di metodi e strumenti digitali innovativi, dall’e-commerce alle tecnologie abilitanti (soluzioni avanzate per la produzione, manifattura additiva, realtà aumentata, digital simulation, integrazione orizzontale e verticale, industrial internet, cloud, cyber-security, big data e sistemi di analytics), dai software alle App, compresi sistemi di pagamento mobile e via web, EDI, geolocalizzazione, in-store customer experience, integrazione di sistemi applicata all’automazione dei processi, blockchain, intelligenza artificiale e IoT.

L’intero intervento palesa infatti la volontà di incentivare le imprese all’adozione di metodi e strumenti digitali innovativi, dall’e-commerce alle tecnologie abilitanti (soluzioni avanzate per la produzione, manifattura additiva, realtà aumentata, digital simulation, integrazione orizzontale e verticale, industrial internet, cloud, cyber-security, big data e sistemi di analytics), dai software alle App, compresi sistemi di pagamento mobile e via web, EDI, geolocalizzazione, in-store customer experience, integrazione di sistemi applicata all’automazione dei processi, blockchain, intelligenza artificiale e IoT.

Per tutti i progetti innovativi MAS è in prima linea per fornire servizi di supporto alle aziende interessate e guidarle nell’elaborazione e nell’inserimento delle domande di finanziamento, unitamente alla scelta delle migliori pratiche organizzative ed all’esecuzione delle attività progettuali.

Se interessati, non esitate a contattarci!

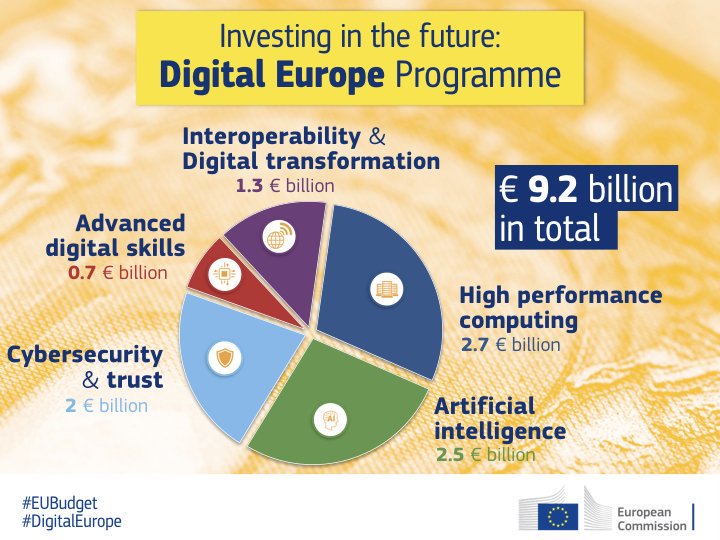

Il futuro digitale d’Europa in 15 punti

L’importanza degli strumenti digitali nel mondo del lavoro e delle imprese è giocoforza sempre maggiore, e la situazione di emergenza legata alla recente epidemia Covid-19 ha notevolmente contribuito ad accelerare la transizione al digitale (o a far emergere più rapidamente le necessità di tale transizione in vari campi) e ad ampliare il dominio delle loro applicazioni. Tutto ciò si è però innestato all’interno di uno scenario più ampio di cambiamenti di tecnologie e di abitudini lavorative che coinvolge l’intera Europa, ed a cui già da tempo gli organismi istituzionali del vecchio continente stanno rivolgendo le loro attenzioni. La Commissione Europea ha stilato un piano quinquennale (2019-2024) per l’innovazione digitale che richiederà sempre più la partecipazione dei soggetti utilizzatori (cittadini, istituzioni, aziende), con il proposito di guidare l’implementazione di nuove tecnologie al fine di un maggiore coinvolgimento sociale e di permettere l’apertura di nuove opportunità, anche economiche e di intrapresa privata.

L’importanza degli strumenti digitali nel mondo del lavoro e delle imprese è giocoforza sempre maggiore, e la situazione di emergenza legata alla recente epidemia Covid-19 ha notevolmente contribuito ad accelerare la transizione al digitale (o a far emergere più rapidamente le necessità di tale transizione in vari campi) e ad ampliare il dominio delle loro applicazioni. Tutto ciò si è però innestato all’interno di uno scenario più ampio di cambiamenti di tecnologie e di abitudini lavorative che coinvolge l’intera Europa, ed a cui già da tempo gli organismi istituzionali del vecchio continente stanno rivolgendo le loro attenzioni. La Commissione Europea ha stilato un piano quinquennale (2019-2024) per l’innovazione digitale che richiederà sempre più la partecipazione dei soggetti utilizzatori (cittadini, istituzioni, aziende), con il proposito di guidare l’implementazione di nuove tecnologie al fine di un maggiore coinvolgimento sociale e di permettere l’apertura di nuove opportunità, anche economiche e di intrapresa privata.

Ma quali sono i punti cardine del piano con cui le istituzioni europee intendono plasmare il futuro digitale d’Europa? Inquadrando le linee-guida in tre grandi macro-aree (“Tecnologia a servizio delle persone”, “Economia digitale equa e competitiva” e “Società aperta, democratica e sostenibile”) la Commissione mantiene un profilo comunicativo dalla retorica alta, etica e onnicomprensiva, ma le varie iniziative che ne derivano, declinate in senso pratico, celano dei particolari interessanti e indicativi sul comportamento delle imprese operanti nell’area Euro e sulle tendenze future cui allinearsi per un cambiamento di successo, in senso digitale, della cultura aziendale, delle abitudini lavorative e, volendo, degli investimenti privati in innovazione.

Ma quali sono i punti cardine del piano con cui le istituzioni europee intendono plasmare il futuro digitale d’Europa? Inquadrando le linee-guida in tre grandi macro-aree (“Tecnologia a servizio delle persone”, “Economia digitale equa e competitiva” e “Società aperta, democratica e sostenibile”) la Commissione mantiene un profilo comunicativo dalla retorica alta, etica e onnicomprensiva, ma le varie iniziative che ne derivano, declinate in senso pratico, celano dei particolari interessanti e indicativi sul comportamento delle imprese operanti nell’area Euro e sulle tendenze future cui allinearsi per un cambiamento di successo, in senso digitale, della cultura aziendale, delle abitudini lavorative e, volendo, degli investimenti privati in innovazione.

Cerchiamo dunque di sintetizzare in 15 punti tali iniziative per la digital transformation:

- Investire nelle competenze digitali dei cittadini e dei lavoratori.

- Proteggere i soggetti pubblici e privati dalle minacce informatiche.

- Garantire uno sviluppo dell’Intelligenza Artificiale rispettoso delle persone.

- Accelerare la diffusione delle infrastrutture di rete (banda larga ultraveloce).

- Accrescere la capacità di calcolo in settori cardine come medicina, trasporti e ambiente.

- Aiutare PMI e start-up, anche mediante finanziamenti per la digital transformation.

- Proporre una “legge sui servizi digitali” per responsabilizzare le piattaforme on-line.

- Aggiornamento delle normative vigenti ai nuovi scenari digitali.

- Garantire concorrenza e pari diritti per le imprese.

- Migliorare l’accesso ai dati, mantenendo la privacy.

- Raggiungere un impatto climatico “zero” entro il 2050, anche grazie alle tecnologie digitali.

- Ridurre le emissioni di carbonio.

- Aumentare il controllo dei soggetti sui loro dati.

- Creare uno spazio europeo unico di dati sanitari.

- Combattere la disinformazione on-line.

Ciò si può tradurre, in termini di vanta ggi per le imprese, in nuove opportunità in una società digitalizzata, ad esempio è fondamentale investire in strumenti che consentano l’accesso a dati industriali di qualità per ottimizzare la produzione, oppure poter operare in uno scenario in cui vi sia un equo accesso ai mercati, specialmente on-line, anche grazie a regole sulla concorrenza adatte allo scopo. Risulta altresì importante investire non solo nelle infrastrutture, ma anche nelle persone (lavoratori con scarse competenze digitali possono essere un ostacolo alla crescita delle imprese, mentre sempre nuove competenze saranno necessarie per utilizzare gli strumenti digitali). Infine si registra una particolare attenzione al sostegno imprenditoriale per l’uso dell’Intelligenza Artificiale, che si traduce in promozioni di connettività avanzata, sistemi sicuri di Cloud-data, creazione di poli specializzati nell’innovazione digitale, sia a livello di ricerca che per la formazione di consulenti, e infine in un migliore, più facile e più mirato accesso ai finanziamenti.

ggi per le imprese, in nuove opportunità in una società digitalizzata, ad esempio è fondamentale investire in strumenti che consentano l’accesso a dati industriali di qualità per ottimizzare la produzione, oppure poter operare in uno scenario in cui vi sia un equo accesso ai mercati, specialmente on-line, anche grazie a regole sulla concorrenza adatte allo scopo. Risulta altresì importante investire non solo nelle infrastrutture, ma anche nelle persone (lavoratori con scarse competenze digitali possono essere un ostacolo alla crescita delle imprese, mentre sempre nuove competenze saranno necessarie per utilizzare gli strumenti digitali). Infine si registra una particolare attenzione al sostegno imprenditoriale per l’uso dell’Intelligenza Artificiale, che si traduce in promozioni di connettività avanzata, sistemi sicuri di Cloud-data, creazione di poli specializzati nell’innovazione digitale, sia a livello di ricerca che per la formazione di consulenti, e infine in un migliore, più facile e più mirato accesso ai finanziamenti.

In sostanza, gran parte dei cambiamenti in seno alle aziende europee, volti anche a coinvolgere i lavoratori nelle loro attività ed ampliare le loro competenze, sono destinati a passare attraverso investimenti nella digital transformation.

Smart Working: gli strumenti che ottimizzano la produttività aziendale

Molte aziende sono state costrette ad adottare in tempi molto brevi lo smart working, a causa dell’emergenza Coronavirus che l’Italia ha dovuto fronteggiare nel corso degli ultimi mesi. Il Ministero del Lavoro e delle Politiche Sociali definisce lo smart working (o lavoro agile) come una modalità di esecuzione del rapporto di lavoro subordinato caratterizzato dall’assenza di vincoli orari o spaziali e un’organizzazione per fasi, cicli e obiettivi, stabilita mediante accordo tra dipendente e datore di lavoro; una modalità che aiuta il lavoratore a conciliare i tempi di vita e lavoro e, al contempo, favorire la crescita della sua produttività. Molti si aspettavano che questa modalità di esecuzione del rapporto di lavoro venisse utilizzata dalle aziende soltanto nel periodo più critico del lockdown, ma così non è stato. Centrale nella fase della piena emergenza, lo smart working sta continuando a fare da perno anche alla “Fase 2” che sta riguardando il paese.

Molte aziende sono state costrette ad adottare in tempi molto brevi lo smart working, a causa dell’emergenza Coronavirus che l’Italia ha dovuto fronteggiare nel corso degli ultimi mesi. Il Ministero del Lavoro e delle Politiche Sociali definisce lo smart working (o lavoro agile) come una modalità di esecuzione del rapporto di lavoro subordinato caratterizzato dall’assenza di vincoli orari o spaziali e un’organizzazione per fasi, cicli e obiettivi, stabilita mediante accordo tra dipendente e datore di lavoro; una modalità che aiuta il lavoratore a conciliare i tempi di vita e lavoro e, al contempo, favorire la crescita della sua produttività. Molti si aspettavano che questa modalità di esecuzione del rapporto di lavoro venisse utilizzata dalle aziende soltanto nel periodo più critico del lockdown, ma così non è stato. Centrale nella fase della piena emergenza, lo smart working sta continuando a fare da perno anche alla “Fase 2” che sta riguardando il paese.

Strumenti tecnologici per lo Smart Working

Esistono ormai numerosi software e tecnologie che facilitano lo smart working ed orientarsi fra questi non è facile. L’obiettivo primario di questi strumenti tecnologici è quello di stabilire una connessione tra persone “remote” per agevolare la condivisione e lo svolgimento dei processi lavorativi, per distribuire e condividere documenti e informazioni in modo immediato e soprattutto sicuro. Quando si parla di tecnologie per lo smart working si fa riferimento sia alle piattaforme software sia ai device utilizzati o messi a disposizione dall’azienda. Per ottimizzare i processi operativi è necessario che le aziende utilizzino piattaforme dotate di una serie di funzionalità che consentano alle persone di svolgere la propria attività in team nel modo più efficace possibile, mediante videoconferenza e messaggistica istantanea, ma anche tramite condivisione di contenuti, possibilità di lavorare contemporaneamente sugli stessi file, evidenziando quali siano i task prioritari e così via.

Il mercato offre ormai una gamma molto ampia di piattaforme specializzate, di seguito raggruppate per funzione-obiettivo:

Cloud Storage (Google Drive, Dropbox, One Drive…)

Cloud Storage (Google Drive, Dropbox, One Drive…)- Software per VoIP (Skype, Google Duo…)

- Software per Videoconferenze (Google Meet, Zoom, Whereby…)

- Software di Collaboration (Teams, Facebook Workplace…)

- Software per Project Management (Asana, Trello, Teamwork…)

- Software Remote Desktop (Team Viewer, AnyDesk…)

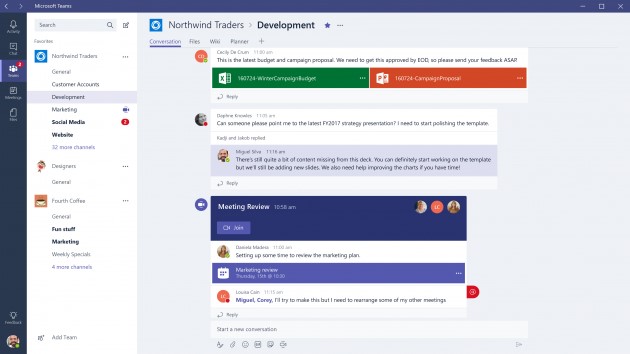

Microsoft Teams, piattaforma in crescita

Teams è l’hub di collaborazione di Microsoft che aiuta il tuo team a gestire in maniera ottimale il lavoro di gruppo da remoto, gestendo le comunicazioni in unica piattaforma, creando un ambiente di collaborazione all-in-one semplice ed intuitivo. Microsoft Teams è un esempio, già molto diffuso, di strumento cloud di collaborazione per lo smart working, dal momento che consente di comunicare, organizzare meeting ed eventi live, collaborare e condividere file e app in sicurezza, tutto in un unico luogo virtuale.

La sua interfaccia offre le seguenti funzionalità:

Chat: permette di comunicare con il team e rimanere sempre aggiornato grazie alle funzionalità di chat e ricerca.

Chat: permette di comunicare con il team e rimanere sempre aggiornato grazie alle funzionalità di chat e ricerca.- Videochiamate: permette di incontrare da remoto tutto il team con videochiamate e chiamate audio tra due persone o in gruppo, con la possibilità di condividere lo schermo o specifici tab.

- Spazio di archiviazione dei documenti: ottieni spazio di archiviazione di file del team e spazio di archiviazione di file personali.

- Collaborazione con Office 365: permette di collaborare usando le applicazioni di Office preferite, tra cui Word, Excel, PowerPoint e OneNote, integrando al suo interno anche il calendario di Outlook e funzionalità kanban per la gestione di progetti (Planner).

Teams consente a singoli team/uffici di organizzarsi e collaborare nei i vari scenari aziendali:

- Team:sono una combinazione di persone, contenuti e strumenti intorno a vari progetti e obiettivi all’interno di un’organizzazione.

- Canali:sono sezioni dedicate all’interno di un team allo scopo di mantenere le conversazioni organizzate su specifici argomenti, progetti, discipline ecc. I file che vengono condivisi nel canale vengono archiviati in SharePoint.

Un tassello nel mosaico della digital transformation

Il punto di forza principale di questo genere di prodotti è che si tratta di piattaforme all-in-one che permettono di integrare facilmente altre applicazioni al loro interno. Spesso sono customizzabili a seconda delle varie esigenze e permettono alle aziende di sfruttare un “cruscotto” di lavoro dal quale è possibile monitorare e svolgere praticamente tutte le attività quotidiane. Si tratta infatti di strumenti informatici in costante aggiornamento (Microsoft, ad esempio, ha di recente presentato una serie di nuove funzionalità che verranno implementate nel corso dei prossimi mesi con lo scopo di rendere le interazioni virtuali più naturali e più coinvolgenti dal punto di vista umano. I dettagli di queste nuove funzionalità sono visibili al seguente link).

Il punto di forza principale di questo genere di prodotti è che si tratta di piattaforme all-in-one che permettono di integrare facilmente altre applicazioni al loro interno. Spesso sono customizzabili a seconda delle varie esigenze e permettono alle aziende di sfruttare un “cruscotto” di lavoro dal quale è possibile monitorare e svolgere praticamente tutte le attività quotidiane. Si tratta infatti di strumenti informatici in costante aggiornamento (Microsoft, ad esempio, ha di recente presentato una serie di nuove funzionalità che verranno implementate nel corso dei prossimi mesi con lo scopo di rendere le interazioni virtuali più naturali e più coinvolgenti dal punto di vista umano. I dettagli di queste nuove funzionalità sono visibili al seguente link).

Mas Management Network offre servizi di formazione e consulenza per le aziende che necessitano di essere supportate nella transizione verso questi nuovi strumenti, in un ottica più generale di digital transformation che deve giocoforza comprendere anche cambiamenti organizzativi, una certa consapevolezza delle possibilità offerte dalle nuove tecnologie ed un piano per implementarle (digital strategy), nonché il rinnovamento della cultura aziendale e dei metodi di lavoro.

Demand Planning: linee guida per la resilienza

L’emergenza Covid-19 rende evidenti gli impatti negativi delle crisi sull’operatività delle aziende manifatturiere relativamente all’organizzazione della loro supply chain, ed in particolare sulla previsione della domanda aggregata, inducendo modifiche alle strategie di demand planning.

L’emergenza Covid-19 rende evidenti gli impatti negativi delle crisi sull’operatività delle aziende manifatturiere relativamente all’organizzazione della loro supply chain, ed in particolare sulla previsione della domanda aggregata, inducendo modifiche alle strategie di demand planning.

Laddove i brand non possono direttamente prevedere gli shock di mercato, v’è comunque la possibilità di un riposizionamento strategico mirato a ridurre il più possibile i costi dovuti all’interruzione prolungata delle normali dinamiche di vendita, nonché le tempistiche per un pieno recupero (in assenza di ulteriori perturbazioni, si stima che circa il 60% delle imprese abbia le potenzialità per un ritorno alla normale operatività entro 6 mesi, ed oltre l’80% entro un anno). Cionondimeno, emerge l’urgenza sempre maggiore di dotarsi di un sistema di operations efficace e dinamico, soprattutto per quel che concerne la pianificazione degli approvvigionamenti, in quanto le crisi sistemiche, specialmente quando imprevedibili, coinvolgono l’intera filiera produttiva, ed anche aziende ben organizzate possono trovarsi in difficoltà in conseguenza della pur temporanea crisi dei loro fornitori e della variabilità della domanda dei prodotti nel breve e medio periodo.

Ma diventare più resilienti alle fluttuazioni di mercato non deve significare necessariamente una diminuzione dell’efficienza produttiva, anzi: le imprese hanno oggi l’opportunità di uscire dalla crisi più agili ed innovative, in particolare grazie alle nuove tecnologie messe al servizio di una corretta pianificazione, laddove venga perseguito l’obiettivo di rendere quest’ultima meno rigida, più dinamica e snella, ed in tal modo meno vulnerabile alle criticità dei cambiamenti repentini (soprattutto considerando che gli shock della produzione globale stanno diventando più intensi e frequenti, in conseguenza di incertezze geopolitiche, attacchi dei sistemi digitali ed altri fattori imponderabili come il Covid-19). Infatti i network produttivi allargati, laddove le supply chain sono più vaste e globali, offrono giocoforza maggiori appigli alla diffusione di crisi sistemiche. Quelle di durata superiore ad un mese occorrono ormai, in media, quasi ogni 3 anni, e ogni 5-7 anni quelle superiori ai 100 giorni; sebbene non siano sempre prevedibili è bene che le aziende si premuniscano di contromisure razionali per fronteggiarle. Ciò vale specialmente per alcune realtà manifatturiere che sono guidate da variabili artistiche e stilistiche che influenzano in modo determinante la domanda e che sfruttano una catena del valore incentrata sulle lavorazioni specializzate, come ad esempio le aziende del fashion e in generale del lusso.

Ma diventare più resilienti alle fluttuazioni di mercato non deve significare necessariamente una diminuzione dell’efficienza produttiva, anzi: le imprese hanno oggi l’opportunità di uscire dalla crisi più agili ed innovative, in particolare grazie alle nuove tecnologie messe al servizio di una corretta pianificazione, laddove venga perseguito l’obiettivo di rendere quest’ultima meno rigida, più dinamica e snella, ed in tal modo meno vulnerabile alle criticità dei cambiamenti repentini (soprattutto considerando che gli shock della produzione globale stanno diventando più intensi e frequenti, in conseguenza di incertezze geopolitiche, attacchi dei sistemi digitali ed altri fattori imponderabili come il Covid-19). Infatti i network produttivi allargati, laddove le supply chain sono più vaste e globali, offrono giocoforza maggiori appigli alla diffusione di crisi sistemiche. Quelle di durata superiore ad un mese occorrono ormai, in media, quasi ogni 3 anni, e ogni 5-7 anni quelle superiori ai 100 giorni; sebbene non siano sempre prevedibili è bene che le aziende si premuniscano di contromisure razionali per fronteggiarle. Ciò vale specialmente per alcune realtà manifatturiere che sono guidate da variabili artistiche e stilistiche che influenzano in modo determinante la domanda e che sfruttano una catena del valore incentrata sulle lavorazioni specializzate, come ad esempio le aziende del fashion e in generale del lusso.

Nella maggior parte dei casi, il demand planning si affida all’analisi dei dati storici per sviluppare i suoi modelli previsionali, impattando così sulla produttività mediante l’organizzazione della produzione. Le attività chiamate generalmente operations sono, da questo punto di vista, strettamente collegate tra loro. Interruzioni nella supply chain, indipendenti dall’operatività quotidiana della manifattura, possono risultare particolarmente disruptive, specialmente quando gli andamenti della domanda non seguono pattern prevedibili con sufficiente anticipo. In tali casi, la vulnerabilità delle imprese ai cambiamenti può venire amplificata da scelte strategiche e operative limitanti, come ad esempio l’eccessivo affidamento alla produzione just-in-time, un insufficiente pool di fornitori o addirittura la presenza di fornitori insostituibili, un livello troppo alto di customizzazione del prodotto, una spiccata concentrazione geografica dell’export e/o della catena produttiva.

Nella maggior parte dei casi, il demand planning si affida all’analisi dei dati storici per sviluppare i suoi modelli previsionali, impattando così sulla produttività mediante l’organizzazione della produzione. Le attività chiamate generalmente operations sono, da questo punto di vista, strettamente collegate tra loro. Interruzioni nella supply chain, indipendenti dall’operatività quotidiana della manifattura, possono risultare particolarmente disruptive, specialmente quando gli andamenti della domanda non seguono pattern prevedibili con sufficiente anticipo. In tali casi, la vulnerabilità delle imprese ai cambiamenti può venire amplificata da scelte strategiche e operative limitanti, come ad esempio l’eccessivo affidamento alla produzione just-in-time, un insufficiente pool di fornitori o addirittura la presenza di fornitori insostituibili, un livello troppo alto di customizzazione del prodotto, una spiccata concentrazione geografica dell’export e/o della catena produttiva.

Se si vuole evitare una corsa alla delocalizzazione degli impianti produttivi, è possibile abbracciare riforme atte ad aumentare la resilienza, che possono includere ad esempio un rafforzamento della capacità di gestione del rischio, una maggiore ridondanza nella rete di fornitura e logistica, un aumento delle scorte (laddove possibile), investimenti per livellare la complessità del prodotto finale o per incrementare la flessibilità della produzione nei vari stabilimenti.

Tuttavia, nei tempi più recenti, si tende anche a scommettere su soluzioni più rapide e con un maggiore rapporto tra efficacia e costo/difficoltà del cambiamento.

Tuttavia, nei tempi più recenti, si tende anche a scommettere su soluzioni più rapide e con un maggiore rapporto tra efficacia e costo/difficoltà del cambiamento.

Si tratta, nella fattispecie, di soluzioni che incidono sull’organizzazione del lavoro e che fanno quasi sempre uso si nuove tecnologie. Migliorare la capacità operativa e finanziaria per rispondere agli shock e riprendersi velocemente da una crisi passa necessariamente per una ristrutturazione organizzativa in ambito operations.

In particolare, per il demand planning gli esperti individuano alcune tattiche per aiutare nella gestione della produzione e delle scorte:

- Aggiustare la frequenza delle pianificazioni di produzione e puntare su data analytics e business intelligence: è necessario aumentare la cadenza degli aggiustamenti della pianificazione, che può essere rivista anche 2-4 volte ogni mese (a seconda del settore); contestualmente, ristrutturare i processi e sfruttare le nuove tecnologie digitali, in un’ottica di monitoraggio continuo.

- Focalizzare gli sforzi sui core products e sui clienti principali: molti grossi brand e numerosi rivenditori effettuano tagli alla numerosità degli SKU e riducono all’essenziale le linee di prodotti durante i periodi di crisi, per poi aumentare di nuovo a seconda della domanda, in modo dinamico e veloce.

- Inventare qualcosa di nuovo: se è difficile gestire gli approvvigionamenti classici, può essere utile offrire al consumatore alternative rapide, la cui produzione possa risultare più spedita e semplice adattandosi a ciò che è più facile reperire e trasformare in fasi anomale di mercato. Questo aspetto dev’essere limitato a pochi prodotti, la cui creazione dev’essere pianificata in modo snello, ma il suo impatto sulle operations determinerà miglioramenti anche nel medio/lungo periodo; si tratta di sfruttare la crisi come un’opportunità per introdurre logiche Agile.

Migliori strategie di pianificazione degli approvvigionamenti e della produzione passano necessariamente attraverso l’uso di strumenti innovativi: non si può prescindere in questi casi dalla digital transformation, implementando, oltre a nuovi processi, anche tecniche più sofisticate di data analysis, big data management e business intelligence, che sono attualmente il mezzo più efficace per rafforzare la resilienza entro scenari di incertezza delle forniture e, soprattutto, della domanda, sempre alle prese con le priorità momentanee dei consumatori, figlie oltretutto dei loro stili di vita e visioni del mondo in costante cambiamento.

Migliori strategie di pianificazione degli approvvigionamenti e della produzione passano necessariamente attraverso l’uso di strumenti innovativi: non si può prescindere in questi casi dalla digital transformation, implementando, oltre a nuovi processi, anche tecniche più sofisticate di data analysis, big data management e business intelligence, che sono attualmente il mezzo più efficace per rafforzare la resilienza entro scenari di incertezza delle forniture e, soprattutto, della domanda, sempre alle prese con le priorità momentanee dei consumatori, figlie oltretutto dei loro stili di vita e visioni del mondo in costante cambiamento.

L’introduzione di questi strumenti innovativi però non deve essere vista come l’unica ancora di salvezza: l’integrazione di PLM, ERP, MRP e MPS e delle logiche di gestione delle operations lungo tutta la supply chain (comprendendo fornitori, terzisti e canali distributivi) rimane la base su cui innestare una serie di attività e strategie mirate a rendere la catena manifatturiera più resiliente, e proprio per questo, più efficace ed efficiente.

Vincenzo Morello

Consulente MAS