![]() Spinte dal recente piano di Recovery stanziato in ambito europeo, le nuove disposizioni della Legge di Bilancio 2021 sono seguite alle iniziative del Governo in materia di innovazione aziendale che nel corso degli anni hanno consentito a molte aziende di poter investire accedendo ad importanti risparmi fiscali per l’acquisto di asset materiali e immateriali per la modernizzazione di quei macchinari particolarmente adatti a realizzare l’informatizzazione dei dati di produzione attraverso i più recenti protocolli tecnologici.

Spinte dal recente piano di Recovery stanziato in ambito europeo, le nuove disposizioni della Legge di Bilancio 2021 sono seguite alle iniziative del Governo in materia di innovazione aziendale che nel corso degli anni hanno consentito a molte aziende di poter investire accedendo ad importanti risparmi fiscali per l’acquisto di asset materiali e immateriali per la modernizzazione di quei macchinari particolarmente adatti a realizzare l’informatizzazione dei dati di produzione attraverso i più recenti protocolli tecnologici.

Per ciò che concerne il quantum finanziario stanziato, stiamo parlando di circa 24 miliardi di Euro riferibili alle iniziative annoverabili tra quelle prima identificate con l’appellativo “Industria 4.0”, adesso diventato “Transizione 4.0”.

Le principali materie attorno alle quali ruotano gli investimenti sono: beni strumentali materiali, beni immateriali, Ricerca, Sviluppo, Innovazione Tecnologica e Design. La principale forma di incentivo è costituita, già dallo scorso anno, dal credito d’imposta, con aliquote differenziate a seconda del bene acquisito. In particolare, è introdotta un’aliquota superiore a quella prevista nel 2020 (dal 40% dello scorso anno si è passati ad un’aliquota del 50%) oltre a un aumento del tetto complessivo di spesa ammesso. Oltre a ciò, si segnala la possibilità di compensare i debiti fiscali a partire dallo stesso anno fiscale dell’investimento (lo scorso anno era infatti previsto di usufruire del credito in compensazione a partire dal periodo di imposta successivo a quello in cui venivano effettuati gli investimenti), e la fruizione degli stessi è ora consentita nell’arco di tre anni (invece che cinque come nello scorso anno).

Come precisato dai commenti alle nuove iniziative messe in pista, sono due i pilastri su cui si fonda la ratio delle recenti evoluzioni normative. Il primo, più noto, e per cui dal 2020 viene utilizzato lo strumento fiscale del credito d’imposta e negli anni prima quello dell’iperammortamento, consiste nella spinta che si vuole garantire non solo per il ricambio degli asset strumentali con quelli di più recente generazione, ma anche quello di assicurarsi un piano di connessione e comunicabilità tra gli asset e i sistemi informativi di fabbrica, con cui sfruttare la pienezza del dato, con l’ambizione di garantire organicità e accuratezza delle informazioni. Il secondo è quello di garantire, nonostante il clima di instabilità dell’ultimo anno per via dell’emergenza sanitaria, “stabilità e certezza della misura” dato che di anno in anno si è dovuto purtroppo constatare un certo spaesamento tra gli imprenditori visto che, in vista dei periodici stanziamenti dei budget per gli anni successivi, desiderano programmare con congruo anticipo le iniziative di investimento tecnologico ma le proroghe in passato erano confermate solo verso la fine dell’anno.

Come precisato dai commenti alle nuove iniziative messe in pista, sono due i pilastri su cui si fonda la ratio delle recenti evoluzioni normative. Il primo, più noto, e per cui dal 2020 viene utilizzato lo strumento fiscale del credito d’imposta e negli anni prima quello dell’iperammortamento, consiste nella spinta che si vuole garantire non solo per il ricambio degli asset strumentali con quelli di più recente generazione, ma anche quello di assicurarsi un piano di connessione e comunicabilità tra gli asset e i sistemi informativi di fabbrica, con cui sfruttare la pienezza del dato, con l’ambizione di garantire organicità e accuratezza delle informazioni. Il secondo è quello di garantire, nonostante il clima di instabilità dell’ultimo anno per via dell’emergenza sanitaria, “stabilità e certezza della misura” dato che di anno in anno si è dovuto purtroppo constatare un certo spaesamento tra gli imprenditori visto che, in vista dei periodici stanziamenti dei budget per gli anni successivi, desiderano programmare con congruo anticipo le iniziative di investimento tecnologico ma le proroghe in passato erano confermate solo verso la fine dell’anno.

A sorprendere, e per fortuna positivamente, è appunto la previsione di estensione delle norme per investimenti che possono essere effettuati fino giugno 2023 (attraverso il versamento dell’acconto del 20% entro il 31 dicembre del 2022).

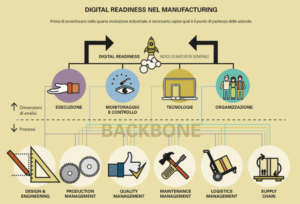

Se però la realizzazione degli investimenti sostenuti non è assorbita da un’adeguata cultura digitale interna all’azienda, il rischio è quello di limitare lo sforzo a un mero acquisto di strumenti tecnologici nuovi non opportunamente sfruttati. MAS è impegnata ormai da diversi anni in questo fronte, ne ha seguito le evoluzioni ed ha partecipato, mettendosi di fianco alle imprese, ai piani di ammodernamento tecnologico, progettandone la sua adattabilità e fattibilità in termini funzionali e architetturali nei confronti di imprese di piccole e medie dimensioni, sia nei confronti di realtà molto strutturate e complesse, aggiornando gradualmente le pratiche in funzione delle novità normative che di volta in volta sono intervenute nel corso degli anni.

Se però la realizzazione degli investimenti sostenuti non è assorbita da un’adeguata cultura digitale interna all’azienda, il rischio è quello di limitare lo sforzo a un mero acquisto di strumenti tecnologici nuovi non opportunamente sfruttati. MAS è impegnata ormai da diversi anni in questo fronte, ne ha seguito le evoluzioni ed ha partecipato, mettendosi di fianco alle imprese, ai piani di ammodernamento tecnologico, progettandone la sua adattabilità e fattibilità in termini funzionali e architetturali nei confronti di imprese di piccole e medie dimensioni, sia nei confronti di realtà molto strutturate e complesse, aggiornando gradualmente le pratiche in funzione delle novità normative che di volta in volta sono intervenute nel corso degli anni.