by Redazione | 24 February 2015 | Blog

Ha inizio oggi la terza conferenza internazionale di Europeana Fashion “digital Fashion Futures” in collaborazione con il museo della moda Momu di Anversa, in Belgio.

Il progetto Europeana Fashion mette insieme più di 22 partner europei, appartenenti a 12 nazioni. La rete è composta da istituzioni culturali pubbliche ed enti privati, principalmente musei e archivi, che hanno reso pubblico parte del loro patrimonio digitale mediante il portale di europeana fashion (europeanafashion.eu).

La conferenza affronta lo sviluppo futuro per il patrimonio del fashion nell’era digitale. Due i temi affrontati: come i contenuti digitali del fashion possono essere utilizzati dagli operatori del settore e qual è il ruolo degli aspetti digitali nei futuri modelli di business del fashion.

by Redazione | 3 February 2015 | Blog

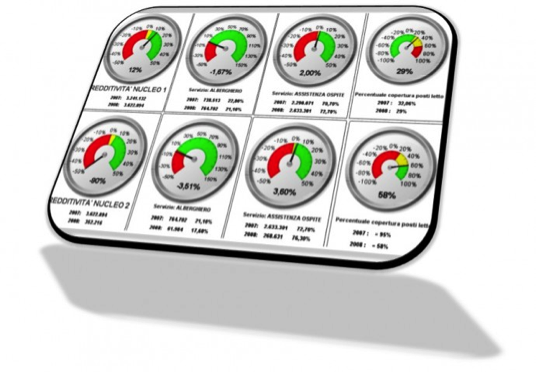

Lo scenario globale competitivo in cui le aziende oggi si confrontano e si sviluppano è radicalmente cambiato soprattutto nel corso di quest’ultimo decennio. Fino a non molto tempo fa la competizione fra le aziende era quasi esclusivamente basata su aspetti più legati alla qualità del prodotto e al marketing – inteso come servizio al cliente -, mentre la variabile prezzo assumeva un ruolo quasi secondario.

Oggi però lo scenario globale è decisamente mutato e, in un contesto dove prezzi e volumi cominciano a contrarsi, i risultati economici e l’equilibrio finanziario per essere conseguiti e mantenuti, necessitano di opportune azioni mirate precedute da un’attività di controllo della gestione nei suoi vari aspetti. Questo rappresenta per l’azienda un’opportunità di cambiamento negli strumenti di guida e il controllo di gestione tende ad assumere un’importanza strategica non solo per la gestione operativa quotidiana dell’impresa, ma anche per le scelte di natura strategica di lungo periodo.

Nella mia esperienza professionale di consulente in finanza e controllo di gestione, ma anche in quella dei miei colleghi che si occupano di produzione, nuove tecnologie, innovazione di processo, ho spesso riscontrato situazioni in cui di fatto mancano strumenti per gestire la competizione con i concorrenti in chiave strategica (in mercati sempre più globalizzati e turbolenti!), mancano strumenti di controllo di gestione (in molte aziende, ad esempio, il costo di prodotto viene ancora calcolato con metodi oramai obsoleti), e di gestione e organizzazione della produzione. Il nuovo scenario competitivo invece impone alle imprese che voglio crescere di dotarsi di moderni sistemi di controllo di gestione, che permettano al management di prendere delle decisioni sia di lungo che di breve periodo in diversi ambiti della gestione aziendale. È necessario inoltre poter monitorare i risultati delle scelte del management, sia a livello strategico che operativo, potendo cosi avviare azioni correttive ove necessario.

L’instabilità che domina oggi l’arena competitiva sta quindi dando sempre maggiore rilevanza alle attività di pianificazione e controllo. Ma non può esservi planning senza un efficace sistema di reporting. Troppo spesso in azienda si elabora un numero eccessivo di report, in molti casi finalizzati a “tamponare” un fabbisogno informativo contingente senza essere poi aggiornati nel tempo, altri invece sono di natura periodica ma, non venendo gestiti nel modo corretto, non sempre risultano essere utili ed adeguati alle mutevoli esigenze aziendali.

L’implementazione di un sistema di controllo di gestione efficace, presuppone inoltre che ci siano all’interno dell’azienda obiettivi strategici condivisi da tutto il personale, e non solo dall’Alta Direzione. Proprio in quest’ottica, il sistema di controllo di gestione dovrebbe essere interrelato con corretti meccanismi di definizione delle responsabilità e delle competenze, di selezione e valutazione del personale e di un sistema premiale per incentivi.