by Redazione | 29 March 2014 | Blog

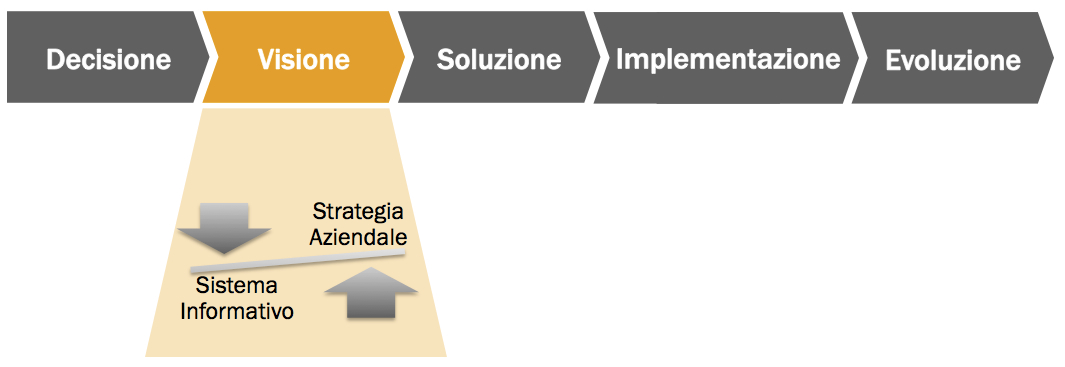

La scelta di un Sistema Informativo va effettuata con la massima cura ed attenzione. Una buona soluzione accompagna l’azienda negli anni futuri e consente di poter modificare il modo di lavorare con una certo dinamismo secondo le mutate esigenze di mercato o logistiche.

A seconda del tipo di azienda, del suo momento storico e delle sue risorse ci possono essere vari tipi di opzioni strategiche riguardo a come debba essere affrontato un progetto di revisione dei sistemi informativi:

- Opzione orientata alla Crescita

E’ il caso di aziende pienamente coscienti dei propri limiti informativi, da anni oberate da soluzioni “fai da te” nel tentativo di soddisfare le esigenze interne. Orientarsi alla crescita significa adottare una soluzione informativa di un grande player, non del tutto o per niente verticalizzata sul settore di riferimento. Implementare simili soluzioni richiede abili qualità di project management e la partecipazione collaborativa di tutte le figure coinvolte, nonchè una forte volontà dei vertici aziendali.

Significa optare per una soluzione verticalizzata sul calzaturiero che non richiede complesse attività di parametrizzazione e lunghi tempi di implementazione. Questa scelta implica un’esborso economico limitato ma al contempo si accompagna a rischi di lungo termine legati a scenari di crescita aziendale. L’azienda che opta per un’opzione efficace è spesso intimorita dalla propria incapacità di saper far fronte alla complessità delle attività di configurazione di un sistema informativo non verticalizzato.

Quando un’azienda non comprende a pieno le potenzialità di un nuovo sistema operativo e soprattutto non conosce i limiti e le criticità di quello in uso, assume una posizione cautelativa. Procede all’aggiornamento del sistema utilizzato e opta per l’approfondimento delle potenzialità di un SI e di come questo può generare valore per l’azienda. Chi intraprende questo percorso generalmente finisce col sostituire radicalmente il proprio SI.

Spesso le aziende non comprendono l’importanza di allineare la strategia aziendale con le potenzialità offerte dal Sistema Informativo al fine di ridurre il numero di soluzioni software possibili e si avventurano precipitosamente nella selva dei dettagli di ogni singola opzione, impantanandosi e finendo per incappare in soluzioni inadeguate e inefficaci.

Solo quando si prende coscienza di come il Sistema Informativo può sostenerci nel perseguire gli obiettivi aziendali è corretto iniziare una Software Selection approfondita che analizzi ogni singolo aspetto delle soluzioni possibili evidenziandone pro e contro.

Ovviamente, nonostante si ricorra a criteri di valutazione il più possibile oggettivi e misurabili, spesso è difficile confrontare le soluzioni tra loro e perciò è consigliabile maturare un opinione anche confrontandosi con le realtà che già adottano le soluzioni in oggetto.

Criticità connesse con la scelta:

- Le alternative non sono sempre facilmente confrontabili tra loro.

- Vanno considerate sia le esigenze attuali che quelle future.

- Esistono aspetti tecnici complessi.

- Il controllo dei costi è difficile e spesso si spende molto di più di quanto preventivato.

by Redazione | 25 February 2014 | Articoli, Blog

Previsti anche ques’anno incentivi per le Pmi con la nuova Sabatini 2014, ovvero un’agevolazione concessa con il decreto-legge Del Fare (art. 2 decreto-legge n. 69/2013), finalizzata ad accrescere la competitività del sistema produttivo del Paese e migliorare l’accesso al credito delle micro, piccole e medie imprese. La nuova Sabatini in particolare è rivolta alle Pmi, operanti in tutti i settori produttivi, inclusi agricoltura e pesca, che realizzano investimenti (anche mediante operazioni di leasing finanziario) in macchinari, impianti, beni strumentali di impresa e attrezzature nuovi di fabbrica ad uso produttivo, nonché investimenti in hardware, software e tecnologie digitali.

La Sabatini istituisce presso la Cassa Depositi e Prestiti un plafond di risorse cospicuo: 2,5 miliardi di euro. Le banche e gli intermediari finanziari che aderiscono alle apposite convenzioni tra il Mise (sentito il Mef), l’Abi e la Cdp, possono utilizzare tale fondo per l’erogazione di finanziamenti alle Pmi.

L’importo finanziabile va da un minimo di 20 mila fino a un massimo di 2 milioni di euro, il limite temporale è fissato al 31 dicembre 2016.

Condizione essenziale é che i beni acquistati siano destinati all’uso produttivo e non siano alienati, ceduti o distratti dalla produzione sino ai tre anni successivi alla data di completamento dell’investimento.

Il finanziamento prevede interessi a tasso agevolato del 2,75% ed una durata massima di 5 anni.

Le richieste per i finanziamenti potranno essere presentate a partire dalle ore 9.00 del 31 marzo 2014.

by Redazione | 18 December 2013 | Opportunità

Nel corso del 2014 l’INAIL presenterà un nuovo bando a sostegno delle aziende che investono in sicurezza e prevenzione.

Se nulla cambierà rispetto agli scorsi anni, sarà possibile presentare progetti per l’acquisto di macchine o l’implementazione di modelli organizzativi, e ottenere un contributo del 50% del costo del progetto.

INVESTIMENTI AMMISSIBILI

Progetti ricadenti in una delle seguenti tipologie:

- Ristrutturazione o modifica strutturale e/o impiantistica degli ambienti di lavoro;

- Installazione e/o sostituzione di macchine, dispositivi e/o attrezzature;

- Modifiche del layout produttivo;

- Interventi relativi alla riduzione/eliminazione di fattori di rischio quali, ad esempio.: esposizione ad agenti biologici, sostanze pericolose, agenti chimici, cancerogeni e mutageni, agenti fisici (rumore, vibrazioni, radiazioni ionizzanti / non ionizzanti, radiazioni ottiche artificiali), movimentazione manuale dei carichi e movimenti ripetuti, ecc.

Il progetto di investimento, che può comprendere molteplici voci di spesa, deve essere riconducibile esclusivamente all’ottenimento di un unico obiettivo (riduzione/eliminazione) individuato tra le seguenti cause di infortunio e fattori di rischio:

- Agenti chimici “molto tossici”

- Agenti “cancerogeni”, “mutageni”, “teratogeni” (amianto escluso)

- Bonifica amianto (da escludere il mero smaltimento)

- Spazi confinati – Movimentazione manuale di carichi

- Movimenti e sforzi ripetuti

- Posture incongrue

- Vibrazioni trasmesse al corpo intero o al sistema mano-braccio

- Rumore, Incendio ed emergenze Rischio Elettrico

In attesa del Bando è fondamentale valutare – per tempo – scenari ed opportunità di partecipazione. MAS è in grado di aiutarvi nella valutazione di eventuali progetti di investimento e di assistervi, per tutte le fasi – dalla presentazione alla rendicontazione finale – qualora decideste di partecipare al bando.

La MAS da tempo opera nell’ambito della finanza agevolata, ed è in grado di valutare la fattibilità del progetto di ricerca, sviluppo, trasferimento tecnologico e innovazione, e diassistere l’azienda assegnataria nella varie fasi dell’iter (stesura del progetto, presentazione, monitoraggio e rendicontazione finale).

by Redazione | 25 October 2013 | Articoli, Blog

La Regione Veneto ha emesso un bando da 2,3 milioni di euro per sostenere l’utilizzo del cloud computing nelle aziende. Proprio per diffondere lo sviluppo di servizi basati sul modello del “cloud computing” fra le imprese venete del software e dei servizi informatici la Regione Veneto ha previsto la concessione di contributi a fondo perduto.

Il contributo potrà essere richiesto per la fruizione da parte di PMI venete dei seguenti servizi digitali erogati in modalità cloud computing:

1. Servizi applicativi Saas (Software as a Service), ovvero servizi applicativi fruiti in modalità cloud

2. Servizi Informatici infrastrutturali Iaas (Infrastructure as a Service), ovvero servizi informatici infrastrutturali fruiti in modalità cloud

3. Servizi digitali PaaS (Platform as a Service), ovvero un particolare tipo di servizio Cloud tramite il quale un Provider fornisce al cliente, non solo il servizio hardware ed il Sistema Operativo, ma anche le piattaforme applicative e tutta la cosiddetta “solution stack”, al fine di pubblicare le proprie applicazioni. In particolare, una solution stack è un particolare insieme di software in grado di fornire un servizio, quali, ad esempio, l’insieme di web server, database ed il supporto ad un linguaggio di programmazione. Un altro esempio di solution stack è l’unione di Sistema Operativo, middleware, database e applicativi. Attraverso il PaaS, l’acquisto, la configurazione, l’ottimizzazione e la gestione dell’hardware e del software di base sono completamente demandate al Provider; si riduce conseguentemente il carico di lavoro del personale IT e conseguentemente anche i costi per lo startup ed il mantenimento delle applicazioni. Attraverso il PaaS è inoltre possibile rendere scalabili le applicazioni fornendo maggiori risorse on demand.

") La richiesta potrà riguardare la fruizione di uno o più servizi digitali erogati anche da fornitori diversi.

La richiesta potrà riguardare la fruizione di uno o più servizi digitali erogati anche da fornitori diversi.

Saranno ammessi a finanziamento anche contratti in corso alla data di presentazione della domanda.

Il contributo viene erogato per la fruizione di uno o più servizi informativi, applicativi e/o infrastrutturali, in modalità Cloud Computing.

Sarà riconosciuto un contributo sino al 75 per cento della spesa ammessa ed effettivamente sostenuta nei primi 12 mesi solari successivi:

• alla data di presentazione della domanda di concessione del contributo, nel caso di contratti in corso a tale data;

oppure

• alla data di sottoscrizione del contratto, nel caso di contratti sottoscritti successivamente alla presentazione della domanda stessa.

Il contributo complessivamente concedibile dovrà essere pari ad almeno 2.500 € e non potrà essere superiore ad 20.000,00 €.

Possono partecipare al bando le PMI singole (imprese individuali, società cooperative, società di persone e società di capitali), così come definite dalla Raccomandazione 2003/361/CE della Commissione del 6 maggio 2003, Allegato B, recepita con Decreto del Ministro delle Attività Produttive del 18 aprile 2005, che siano costituite con iscrizione al registro delle imprese, siano attive e dispongano di almeno una sede operativa ubicata nel territorio regionale attiva e funzionante, il tutto alla data di pubblicazione del presente Bando.

Per sede operativa localizzata nel Veneto si intende l’unità locale dotata di personale dedicato, attrezzature e strumenti telefonici e informatici nella quale si svolge il processo produttivo che beneficerà dell’erogazione di uno o più servizi in modalità cloud computing.

Sono ammissibili i costi effettivamente sostenuti dal beneficiario per la fruizione di uno o più servizi cloud computing, fino all’ammontare massimo finanziabile. Esse devono riferirsi a servizi fruiti nei primi 12 mesi solari successivi:

a) alla data di presentazione della domanda di concessione del contributo, in caso di contratti in corso a tale data;

b) alla data di sottoscrizione del contratto, nel caso di contratti sottoscritti successivamente alla presentazione della domanda stessa.

L’ammissibilità dei costi e quindi il computo dei 12 mesi solari decorre dunque dalla data di presentazione della domanda, nell’ipotesi sub a) oppure dalla sottoscrizione del contratto nell’ipotesi sub b).

Sulla base del D.P.R. n. 196/2008 si possono considerare spese ammissibili:

– Spese a canone periodico o a consumo per l’utilizzo in modalità cloud di servizi digitali;

– spese per eventuali configurazioni/attivazioni iniziali una-tantum – per un valore massimo del 20% del costo complessivo ammesso e finanziato, solo nel caso di contratti sottoscritti successivamente alla presentazione della domanda di concessione del contributo.

by Redazione | 24 October 2013 | Articoli, Blog

Grande successo del Fashion Digital Meet, tenutosi il 24 ottobre scorso in Villa Foscarini Rossi a Stra (VE). Forse gli splendidi affreschi hanno contribuito a costruire un’atmosfera così frizzante e coinvolgente?

L’evento è stato l’occasione per introdurre in Italia il Bof, un particolare convegno interattivo molto diffuso negli USA, a cui hanno partecipato nomi di spicco del mondo dell’industria della moda e del digitale.

Sara Bellini, Mauro Tescaro, Laura Valagussa, Daniela Saccà, Giampaolo Chiello, Massimiliano Losego e Silvia Tebaldi si sono messi a disposizione dei quasi duecento studenti di scuole di design presenti nella sala, reagendo con positività a tutti gli stimoli offerti e trasmettendo con passione le loro esperienze di vita. A rompere il ghiaccio ci ha pensato Paolo Piacenza, moderatore dell’evento, che ha innanzitutto proposto ai relatori alcune curiose domande tratte dal celebre questionario di Proust (“Il tuo peggior difetto?”, “Il tuo motto?” E così via).

Sara Bellini, Mauro Tescaro, Laura Valagussa, Daniela Saccà, Giampaolo Chiello, Massimiliano Losego e Silvia Tebaldi si sono messi a disposizione dei quasi duecento studenti di scuole di design presenti nella sala, reagendo con positività a tutti gli stimoli offerti e trasmettendo con passione le loro esperienze di vita. A rompere il ghiaccio ci ha pensato Paolo Piacenza, moderatore dell’evento, che ha innanzitutto proposto ai relatori alcune curiose domande tratte dal celebre questionario di Proust (“Il tuo peggior difetto?”, “Il tuo motto?” E così via).

Poi è cominciata la vera e propria tavola rotonda: i ragazzi hanno deciso che era giunto il momento di mettere da parte la timidezza ed iniziare a fare domande riguardanti temi delicati quali l’occupazione giovanile nel settore fashion e le opportunità ad esso offerte dal mondo del digitale. Molti quesiti sono giunti anche dai social network, e chi non poteva assistere fisicamente si è collegato attraverso il live streaming predisposto appositamente (il video integrale è visibile qui).

Quali le professioni più richieste dalle imprese di moda? Come coniugare competenza ed esperienza? Come affrontare un colloquio? Perché il mondo del lavoro non assorbe gli studenti? Come si integrano le nuove tecnologie nel mondo della moda? Fino a che punto si può spingere la virtualizzazione dei modelli? Quali sono limiti ed opportunità dell’e-commerce nella moda? Sono solo alcuni degli spunti giunti dai partecipanti: tutte le tematiche sono state postate in diretta nella pagina Facebook “IDM Innovazione di Moda”, in modo da poter proseguire il dibattito nei social (oltre che sul blog innovazionemoda.org) anche nei giorni successivi all’evento.

Quali le professioni più richieste dalle imprese di moda? Come coniugare competenza ed esperienza? Come affrontare un colloquio? Perché il mondo del lavoro non assorbe gli studenti? Come si integrano le nuove tecnologie nel mondo della moda? Fino a che punto si può spingere la virtualizzazione dei modelli? Quali sono limiti ed opportunità dell’e-commerce nella moda? Sono solo alcuni degli spunti giunti dai partecipanti: tutte le tematiche sono state postate in diretta nella pagina Facebook “IDM Innovazione di Moda”, in modo da poter proseguire il dibattito nei social (oltre che sul blog innovazionemoda.org) anche nei giorni successivi all’evento.

In effetti, il tempo tiranno non ha permesso di andare oltre e sfruttare appieno il clima positivo e stimolante creatosi in sala. Ciò nonostante, al termine del dibattito, alcuni studenti dello IUSVE di Venezia si sono avvicinati ai relatori per intervistarli ulteriormente: tutti si sono dimostrati particolarmente entusiasti della modalità interattiva di svolgimento dell’evento, esprimendo il desiderio di ripetere l’esperienza il più presto possibile.

Ci sarà un altro Fashion Digital Meet in futuro? Questo non si può ancora sapere, ma il buon esito di questa prima edizione e la soddisfazione dei presenti (e non) lasciano almeno sperare che l’evento possa ripetersi anche l’anno prossimo.