by Redazione | 29 March 2021 | Articoli, Blog

Il recente nuovo Piano nazionale denominato “Transizione 4.0”, rafforzato dalla Manovra di Bilancio 2021 con circa 24 miliardi di euro agganciati al Recovery plan, ha come obiettivo quello di favorire e accompagnare le imprese nel processo di transizione tecnologica e di sostenibilità ambientale, rilanciando il ciclo degli investimenti penalizzato dall’emergenza legata al Covid-19. La Manovra proroga fino al 31 dicembre 2022 le misure cardine del Piano (credito d’imposta per gli investimenti in beni strumentali nuovi e 4.0, bonus su attività di Ricerca e Sviluppo, credito d’imposta Formazione 4.0) e aggiunge una serie di novità interessanti per le imprese.

Ad esempio, il bonus fiscale per le attività di Ricerca e Sviluppo per il biennio 2021-2022 vede aumentare dal 12% al 20% il beneficio fiscale sulle spese ammissibili, fino a un massimo di 4 milioni di euro di spesa, aggiungendo però la necessità di predisporre una relazione tecnica asseverata, che deve accompagnare la certificazione delle spese. Possono beneficiare del bonus fiscale tutte le imprese residenti nel territorio italiano o che abbiano una stabile organizzazione in Italia. Sono considerate attività di Ricerca e Sviluppo ammissibili al credito d’imposta le attività di ricerca fondamentale, di ricerca industriale e sviluppo sperimentale che perseguono un progresso o un avanzamento delle conoscenze o delle capacità generali in campo scientifico o tecnologico.

I costi ammissibili in questo caso riguardano il personale (ricercatori, tecnici titolari di rapporto di lavoro subordinato o autonomo, con un ulteriore incentivo del 150% nel caso di laureati under-35 in materie scientifiche al primo impiego), le spese per beni materiali mobili e software, le quote di ammortamento su privative industriali, i contratti di ricerca extra-muros, i servizi di consulenza e le spese per materiali e forniture. L’intervento può viaggiare in parallelo anche con pratiche relative alla Formazione 4.0, che godono di ulteriore beneficio sempre sotto forma di credito d’imposta (fino al 50% delle spese di formazione del personale).

I costi ammissibili in questo caso riguardano il personale (ricercatori, tecnici titolari di rapporto di lavoro subordinato o autonomo, con un ulteriore incentivo del 150% nel caso di laureati under-35 in materie scientifiche al primo impiego), le spese per beni materiali mobili e software, le quote di ammortamento su privative industriali, i contratti di ricerca extra-muros, i servizi di consulenza e le spese per materiali e forniture. L’intervento può viaggiare in parallelo anche con pratiche relative alla Formazione 4.0, che godono di ulteriore beneficio sempre sotto forma di credito d’imposta (fino al 50% delle spese di formazione del personale).

Inoltre, nel decreto Sostegni sono ancora attese una serie di modifiche ai benefici già previsti, in linea con le richieste di Bruxelles, allo scopo di sostenere la transizione digitale del paese, per un totale di 6,7 miliardi di euro. Scopo di tali modifiche (che ci si aspetta verranno inserite in un nuovo decreto del Governo Draghi) è quello di rispondere alla UE, che all’inizio dell’anno ha invitato l’Italia ad adottare interventi funzionali alla digital transformation dell’industria italiana che vadano anche oltre il semplice sostegno per il rinnovamento dei degli strumenti e dei macchinari. Ci si aspetta dunque un pacchetto di misure che andrà a correggere gli incentivi 4.0 previsti dalla Legge di Bilancio 2021.

Di certo non v’è nulla ad oggi, ma è probabile che verranno aggiunti ulteriori benefici e migliorati alcuni interventi già in essere. Ad esempio, potrebbe essere confermata un’aliquota maggiorata al 50% per il credito d’imposta su beni strumentali 4.0 anche per il 2022, così come potrebbero esserci delle modificazioni sulle aliquote per quanto riguarda i software, sia 4.0 che tradizionali; inoltre, ci si attende un intervento mirato ad agevolare la transizione allo Smart Working, che ha subito recentemente una ulteriore spinta a causa della situazione generale legata al Covid-19.

Di certo non v’è nulla ad oggi, ma è probabile che verranno aggiunti ulteriori benefici e migliorati alcuni interventi già in essere. Ad esempio, potrebbe essere confermata un’aliquota maggiorata al 50% per il credito d’imposta su beni strumentali 4.0 anche per il 2022, così come potrebbero esserci delle modificazioni sulle aliquote per quanto riguarda i software, sia 4.0 che tradizionali; inoltre, ci si attende un intervento mirato ad agevolare la transizione allo Smart Working, che ha subito recentemente una ulteriore spinta a causa della situazione generale legata al Covid-19.

In attesa di novità, si ricorda che sono già fruibili tutti gli interventi principali per il biennio 2021-2022 in ottica 4.0.

by Redazione | 26 January 2021 | Blog, Opportunità

Spinte dal recente piano di Recovery stanziato in ambito europeo, le nuove disposizioni della Legge di Bilancio 2021 sono seguite alle iniziative del Governo in materia di innovazione aziendale che nel corso degli anni hanno consentito a molte aziende di poter investire accedendo ad importanti risparmi fiscali per l’acquisto di asset materiali e immateriali per la modernizzazione di quei macchinari particolarmente adatti a realizzare l’informatizzazione dei dati di produzione attraverso i più recenti protocolli tecnologici.

Per ciò che concerne il quantum finanziario stanziato, stiamo parlando di circa 24 miliardi di Euro riferibili alle iniziative annoverabili tra quelle prima identificate con l’appellativo “Industria 4.0”, adesso diventato “Transizione 4.0”.

Le principali materie attorno alle quali ruotano gli investimenti sono: beni strumentali materiali, beni immateriali, Ricerca, Sviluppo, Innovazione Tecnologica e Design. La principale forma di incentivo è costituita, già dallo scorso anno, dal credito d’imposta, con aliquote differenziate a seconda del bene acquisito. In particolare, è introdotta un’aliquota superiore a quella prevista nel 2020 (dal 40% dello scorso anno si è passati ad un’aliquota del 50%) oltre a un aumento del tetto complessivo di spesa ammesso. Oltre a ciò, si segnala la possibilità di compensare i debiti fiscali a partire dallo stesso anno fiscale dell’investimento (lo scorso anno era infatti previsto di usufruire del credito in compensazione a partire dal periodo di imposta successivo a quello in cui venivano effettuati gli investimenti), e la fruizione degli stessi è ora consentita nell’arco di tre anni (invece che cinque come nello scorso anno).

Come precisato dai commenti alle nuove iniziative messe in pista, sono due i pilastri su cui si fonda la ratio delle recenti evoluzioni normative. Il primo, più noto, e per cui dal 2020 viene utilizzato lo strumento fiscale del credito d’imposta e negli anni prima quello dell’iperammortamento, consiste nella spinta che si vuole garantire non solo per il ricambio degli asset strumentali con quelli di più recente generazione, ma anche quello di assicurarsi un piano di connessione e comunicabilità tra gli asset e i sistemi informativi di fabbrica, con cui sfruttare la pienezza del dato, con l’ambizione di garantire organicità e accuratezza delle informazioni. Il secondo è quello di garantire, nonostante il clima di instabilità dell’ultimo anno per via dell’emergenza sanitaria, “stabilità e certezza della misura” dato che di anno in anno si è dovuto purtroppo constatare un certo spaesamento tra gli imprenditori visto che, in vista dei periodici stanziamenti dei budget per gli anni successivi, desiderano programmare con congruo anticipo le iniziative di investimento tecnologico ma le proroghe in passato erano confermate solo verso la fine dell’anno.

Come precisato dai commenti alle nuove iniziative messe in pista, sono due i pilastri su cui si fonda la ratio delle recenti evoluzioni normative. Il primo, più noto, e per cui dal 2020 viene utilizzato lo strumento fiscale del credito d’imposta e negli anni prima quello dell’iperammortamento, consiste nella spinta che si vuole garantire non solo per il ricambio degli asset strumentali con quelli di più recente generazione, ma anche quello di assicurarsi un piano di connessione e comunicabilità tra gli asset e i sistemi informativi di fabbrica, con cui sfruttare la pienezza del dato, con l’ambizione di garantire organicità e accuratezza delle informazioni. Il secondo è quello di garantire, nonostante il clima di instabilità dell’ultimo anno per via dell’emergenza sanitaria, “stabilità e certezza della misura” dato che di anno in anno si è dovuto purtroppo constatare un certo spaesamento tra gli imprenditori visto che, in vista dei periodici stanziamenti dei budget per gli anni successivi, desiderano programmare con congruo anticipo le iniziative di investimento tecnologico ma le proroghe in passato erano confermate solo verso la fine dell’anno.

A sorprendere, e per fortuna positivamente, è appunto la previsione di estensione delle norme per investimenti che possono essere effettuati fino giugno 2023 (attraverso il versamento dell’acconto del 20% entro il 31 dicembre del 2022).

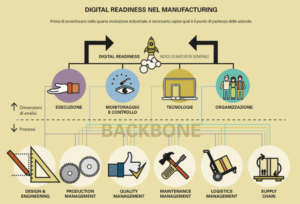

Se però la realizzazione degli investimenti sostenuti non è assorbita da un’adeguata cultura digitale interna all’azienda, il rischio è quello di limitare lo sforzo a un mero acquisto di strumenti tecnologici nuovi non opportunamente sfruttati. MAS è impegnata ormai da diversi anni in questo fronte, ne ha seguito le evoluzioni ed ha partecipato, mettendosi di fianco alle imprese, ai piani di ammodernamento tecnologico, progettandone la sua adattabilità e fattibilità in termini funzionali e architetturali nei confronti di imprese di piccole e medie dimensioni, sia nei confronti di realtà molto strutturate e complesse, aggiornando gradualmente le pratiche in funzione delle novità normative che di volta in volta sono intervenute nel corso degli anni.

Se però la realizzazione degli investimenti sostenuti non è assorbita da un’adeguata cultura digitale interna all’azienda, il rischio è quello di limitare lo sforzo a un mero acquisto di strumenti tecnologici nuovi non opportunamente sfruttati. MAS è impegnata ormai da diversi anni in questo fronte, ne ha seguito le evoluzioni ed ha partecipato, mettendosi di fianco alle imprese, ai piani di ammodernamento tecnologico, progettandone la sua adattabilità e fattibilità in termini funzionali e architetturali nei confronti di imprese di piccole e medie dimensioni, sia nei confronti di realtà molto strutturate e complesse, aggiornando gradualmente le pratiche in funzione delle novità normative che di volta in volta sono intervenute nel corso degli anni.

by Redazione | 15 June 2017 | Opportunità

Si apre una grande possibilità di finanziamento per le attività di ricerca e sviluppo e di riposizionamento competitivo per le imprese del Veneto: è stato infatti appena pubblicato nel sito della Regione un nuovo bando diretto alle aggregazioni di imprese.

Il finanziamento, la cui dotazione totale ammonta a più di 10 milioni di euro, intende incentivare la collaborazione tra imprese e soggetti della ricerca al fine di promuovere, mediante forme aggregative, la tutela, la valorizzazione, lo sviluppo e la diffusione della ricerca applicata al sistema produttivo nonché sostenere il riposizionamento competitivo delle imprese, la capacità di adattamento al mercato e l’attrattività per potenziali investitori.

Il bando è focalizzato sulle attività di ricerca industriale e sviluppo sperimentale, sull’innovazione di processo e sul riposizionamento competitivo di aggregazioni di imprese (contratti di rete, associazioni temporanee ecc.) come previsto dal Piano Strategico Regionale per la ricerca scientifica e l’innovazione, in linea con le direttive per lo sviluppo tecnologico di Industria 4.0. Il contributo a fondo perduto ammonta al 50% della spesa, ma ancor più interessante è che sono sovvenzionabili sino al 70% anche le spese relative al personale dipendente.

Da sempre MAS si occupa di affiancare le imprese per la partecipazione ai bandi nonché per lo sviluppo di progetti di innovazione e R&S, coordinando tutte le attività inerenti, dalla presentazione dei requisiti alla realizzazione dei lavori.

L’opportunità è davvero sostanziale: se siete un’impresa interessata non esitate a contattarci.

by Redazione | 21 February 2017 | Blog, Opportunità

Pochi giorni fa il ministero delle attività produttive MISE ha inviato una PEC a tutte le imprese italiane. Oggetto: il tema del momento, ovvero “Industria 4.0”.

Il ministero riepiloga l’importante “Piano Nazionale Industria 4.0” elaborato dai nostri legislatori – ed in concerto con paesi come la Germania – relativo ad un piano di sviluppo strategico del nostro paese basato sulla digitalizzazione spinta della manifattura e dei prodotti per creare nuovo valore e competitività per le imprese, una formula condivisa dai principali economisti mondiali.

Si tratta di introdurre in azienda e nel proprio prodotto nuove tecnologie digitali ed informatiche per migliorare i propri processi produttivi ed per potenziare il servizio al cliente, nell’ottica di dotarsi delle infrastrutture IT che permettano di stare al passo con la rivoluzione dei Big Data e cominciare a sfruttarne le potenzialità.

E’ una sfida non semplice e che richiede importanti investimenti. Su questo sono stati stanziati dal governo importanti aiuti di stato che concretamente portano risorse finanziarie alle imprese. L’ e-mail del ministero elenca tutti gli strumenti: superammortamento/iperammortamento, credito d’imposta R&S, patent box…

E’ una sfida non semplice e che richiede importanti investimenti. Su questo sono stati stanziati dal governo importanti aiuti di stato che concretamente portano risorse finanziarie alle imprese. L’ e-mail del ministero elenca tutti gli strumenti: superammortamento/iperammortamento, credito d’imposta R&S, patent box…

Ovviamente bisogna avere le idee chiare e bisogna approcciare tali strumenti in maniera adeguata. Noi di MAS da sempre ci occupiamo di innovazione ed abbiamo forti competenze nell’ambito digitale. Ci occupiamo anche di supportare le imprese nel reperimento delle risorse per sostenere i programmi di miglioramento.

Abbiamo recentemente messo a punto una metodolgia per l’approccio rapido e concreto ai temi di Industria 4.0 che abbiamo chiamato “Industria 4.0 Quick Forward”.

Ci mettiamo a disposizione degli imprenditori e manager per mettere a punto programmi di miglioramento in modo molto veloce e pragmatico. Siamo altresì attivi nel supporto alle imprese al fine di potersi avvantaggiare delle nuove misure messe in atto dal governo e quindi per ottenere risorse finanziarie a sostegno dei progetti di miglioramento.

Ci mettiamo a disposizione degli imprenditori e manager per mettere a punto programmi di miglioramento in modo molto veloce e pragmatico. Siamo altresì attivi nel supporto alle imprese al fine di potersi avvantaggiare delle nuove misure messe in atto dal governo e quindi per ottenere risorse finanziarie a sostegno dei progetti di miglioramento.

Rimaniamo dunque a disposizione degli interessati per organizzare incontri di approfondimento sul tema di Industria 4.0.

by Redazione | 12 April 2010 | Blog, Opportunità

Finalità

Finalità

Agevolare gli investimenti in attività di ricerca industriale e di sviluppo precompetitivo finalizzate alla realizzazione di campionari fatti dalle aziende del settore Tessile.

Beneficiari

Imprese che svolgono le attività di cui alle divisioni 13 o 14 della tabella ATECO 2007.

Interventi ammissibili

I programmi di investimento devono riguardare le attività di R&S per la realizzazione di campionari:

→ Ricerca ed ideazione estetica

→ La realizzazione dei prototipi

Spese ammissibili

1. Personale interno (stilisti e tecnici) per ideazione e realizzazione prototipi

2. Consulenze (stilisti e tecnici)

3. Materie prime per prototipi

4. Lavorazioni esterne

5. Attrezzature (quota di utilizzo)

Intensità degli incentivi

Esclusione dall’imposizione sul reddito di impresa, nel limite complessivo di settanta milioni di euro, del valore degli investimenti in attività di ricerca industriale e di sviluppo precompetitivo finalizzate alla realizzazione di campionari fatti dalle imprese che svolgono le attività di cui alle divisioni 13 o 14 della tabella, a decorrere dal periodo d’imposta successivo a quello in corso al 31 dicembre 2009 e fino alla chiusura del periodo d’imposta in corso alla data del 31 dicembre 2010.

L’agevolazione di cui al presente comma puo’ essere fruita esclusivamente in sede di versamento del saldo delle imposte sui redditi dovute per il periodo di imposta di effettuazione degli investimenti. Per il periodo di imposta successivo a quello di effettuazione degli investimenti l’acconto dell’IRPEF e dell’IRES e’ calcolato assumendo come imposta del periodo precedente quella che si sarebbe applicata in assenza delle disposizioni di cui al presente comma.

L’agevolazione e’ fruibile nei limiti di cui al regolamento (CE) n. 1998/2006 della Commissione, del 15 dicembre 2006, relativo all’applicazione degli articoli 87 e 88 del Trattato agli aiuti d’importanza minore fino all’autorizzazione della Commissione europea. MAX 200.000 EUR in regime “de minimis”.

Nel caso in cui le richieste complessive superino lo stanziamento previsto dall’articolo 4, comma 2, del decreto legge 25 marzo 2010, n. 40, l’agevolazione sarà attribuita proporzionalmente all’ammontare del risparmio d’imposta richiesto.

Istruttoria

Invio telematico da parte dei soggetti abilitati del modello di comunicazione (Mod. CRT). La comunicazione, redatta sul modello approvato, è presentata dal 1° dicembre 2010 al 20 gennaio 2011.

L’Agenzia delle entrate comunica ai soggetti che hanno presentato la comunicazione, esclusivamente in via telematica, l’ammontare massimo del risparmio d’imposta spettante.

A breve verranno comunicate le direttive per la presentazione delle domanda.

Per informazioni o per un primo contatto informativo senza impegno scrivete a info@mas.mn.